|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

«Рынок – это не собес»

«Переток» продолжает серию публикаций, посвящённых проблеме выбора механизмов модернизации энергетических мощностей в России. О взгляде потребителей на модернизацию и об их аргументации против запусков новых механизмов модернизации отрасли рассказывает директор НП «Сообщество потребителей энергии» Василий Киселёв.

В Ассоциации «Сообщество потребителей энергии» убеждены, что всё необходимое для заботливого отношения к своим активам у поставщиков энергии уже есть: в 2015 году начал работать и давать ценовые сигналы долгосрочный конкурентный отбор мощности с широким ценовым диапазоном, и генерирующие компании, оперируя объёмами в своих заявках, сами могут выбрать комфортный для них уровень цены. Недоработанными, на наш взгляд, остались только недопустимо низкие штрафы за недопоставку (непоставку) мощности, увеличение которых в соответствии с ранее принятыми правительством решениями должно было повысить ответственность генерирующих компаний за качество предоставляемой на рынок мощности, за своевременные ремонты, а также подтолкнуть поставщиков к более активному выводу неэффективной генерации с низким качеством поставок.

Дискуссию про любые инвестиции, в том числе для модернизации геноборудования, необходимо начинать с вопроса «зачем». Начнём с оценки спроса на мощность или с оценки электропотребления – оно стагнирует: в утверждённой Генеральной схеме в базовом варианте указывается среднегодовой рост в 1,3%, в минимальном – 1%. Это умеренный прогноз, и мы в целом с ним не спорим. Другое дело – как этот спрос предлагается обеспечивать. В той же Генеральной схеме прогнозируется, что мощность стремительно выбывает по истечении паркового ресурса, но никаких практических доказательств такому сценарию нет. Более того – здесь же утверждается обратное, что до сих пор работает и никак не выводится мощность, построенная ещё в 60-е годы прошлого века. В результате в ЕЭС избыток мощности – порядка 50 ГВт. Следовательно, если выбытие генерации и будет происходить, то оно точно не будет таким стремительным и драматичным, как нам хотят это представить – в надежде доказать необходимость новой программы ДПМ. Опираясь на недавний опыт, и потребители, и, я надеюсь, регуляторы относятся к подобным прогнозам осторожнее, если не сказать скептически. Это первое.

Второе: давайте посмотрим на реальную структуру и состояние генерирующей мощности. Так ли всё плохо, как нам рассказывают? Далеко не так! Фактически треть необходимой потребителям мощности в энергосистеме – новая или будет обновлена в ближайшие годы. Это порядка 32 ГВт, построенных по механизму ДПМ (включая тепловые, атомные и гидростанции, а также ВИЭ), за которые мы оплатим до 2025 года сумму около 5,5 трлн рублей, помимо существующей конкурентной генерации. Ещё порядка 7 ГВт было построено в 2009–2016 годах потребителями самостоятельно или через государственно-частное партнёрство без каких-либо ДПМ. Прибавьте к ним ещё около 2 ГВт вынужденной генерации, которые построены без ДПМ, но финансируются по повышенному тарифу (ТЭС в Курганской, Вологодской и Ростовской областях, в Санкт-Петербурге, ХМАО и ЯНАО) с суммарной выручкой с рынка более 6 млрд в год. В сумме получается более 41 ГВт. Напомню, что пиковый спрос в ЕЭС России составляет 154–156 ГВт, или 181–184 ГВт с учётом резерва. То есть, повторюсь, новой является без малого треть необходимого нам объёма мощности. Техническое состояние генерации, по отчётам Минэнерго, ежегодно улучшается и демонстрирует устойчивое сокращение аварийности – на 15% в сумме за два года, с 2014-го. Минэнерго также отмечает, что отказ от ремонтов геноборудования, составляющий до 10% в общем объёме ремонтов, свидетельствует об удовлетворительном техническом состоянии. По итогам ОЗП 2016–2017 годов доля отказов от ремонтных программ по решению собственника в связи с удовлетворительным техническим состоянием составила 37%. Отмечу, что деньги на проведение ремонтов поставщики получают в плате за мощность, но похожий уровень отказов от ремонта по причине удовлетворительного состояния с небольшими отклонениями устойчиво держится последние годы. И даже по «бумажному» износу, рассчитываемому Росстатом в процентах как соотношение разницы полной учётной и остаточной балансовой стоимости основных фондов к полной учётной стоимости основных фондов, состояние электростанций гораздо лучше состояния фондов в других отраслях промышленности и в экономике в целом.

А теперь предлагаю посмотреть на структуру баланса энергомощностей в динамике. Темпы развития распределённой энергетики уже превосходят самые смелые прогнозы, и этому есть рациональное объяснение. Во-первых, исчез эффект масштаба: генерирующие объекты малой мощности по техническим и экономическим параметрам уже не уступают большим энергоблокам. Добавьте к этому возможность снижения платежа за услуги по передаче электроэнергии из-за близости генерирующего источника к потребителю. Кроме того, обратите внимание на среднегодовой рост цены мощности в большой энергетике на уровне 18%, который сохранится в ближайшие годы в связи с растущими платежами по ДПМ, включая ВИЭ, АЭС и ГЭС, мусоросжигание, субсидирование тарифов для Дальнего Востока. Очевидно, что всё это будет одной из значимых причин снижения привлекательности централизованного электроснабжения и причиной второй волны развития распределённой генерации. Первую волну, которую мы наблюдали в 2009–2013 годах с появлением платежей по ДПМ и интенсивным ростом сетевых тарифов, в 2015 году немного остудило изменение курса валют. Потенциал распределённой энергетики ошибочно или намеренно занижается также явно, как и развитие стремительно дешевеющих ВИЭ: в Генеральной схеме отражено появление в России только 1,2 ГВт мощности объектов ВИЭ к 2035 году – а это даже уже заключённым контрактам не соответствует, не говоря уже о целевом объёме в 5,6 ГВт, который будет практически полностью законтрактован уже в следующем году. В-третьих, за последние 10 лет в сети и в генерацию было вложено 7,7 трлн рублей, улучшилась топология сети, появились новые объекты и новые связи, расшиты узкие места, но плановый коэффициент резервирования генерирующей мощности как был на уровне 17%, так таким и остаётся в Генеральной схеме вплоть до 2035 года. То есть необходимость в мощности продолжает линейно с этим коэффициентом зависеть от электропотребления. На чём это основано? Никто нам на этот вопрос не может ответить, потому что обоснования этому нет – коэффициент резервирования завышенный! Сравните с другими энергосистемами – он должен снижаться, а значит, мощности на самом деле требуется меньше. В-четвёртых, с развитием информационных технологий у энергоприёмников потребителей стала появляться обратная связь и возможность гибкого управления их нагрузкой. В итоге выяснилось, что сглаживать пики с помощью управления потреблением гораздо дешевле, чем строить тяжёлую энергетическую инфраструктуру. Просуммируйте мощность чайников или кондиционеров в любом на выбор городе – и вы получите по объёму вполне приличную электростанцию, автоматически регулировать загрузку которой гораздо проще и дешевле, чем расширять сети или разворачивать пиковые резервы генерации. Потенциал технологий хранения электроэнергии, на котором сейчас сфокусировано внимание крупнейших технологических игроков за рубежом, в России почему-то предпочитают не замечать. Но даже если не учитывать новые технологии, а базироваться только на существующем объёме генерации, то никакой необходимости делать что-то для модернизации за рамками существующих рыночных механизмов нет – спрос со всей очевидностью будет надёжно обеспечен.

Ну и наконец, третье. В нашу Ассоциацию входят компании, работающие на реальных конкурентных рынках в различных отраслях, и никому из них никто не обещает дополнительных денег на обновление фондов или гарантированную доходность. Рынок – это не собес, в нём есть предпринимательские риски, которые ответственный бизнес принимает на себя, а не пытается с помощью регулирования возложить на потребителя. Энергетика ничем, подчёркиваю, ничем не отличается. Регулятор создал для поставщиков комфортные ценовые параметры КОМ, долгосрочность позволяет планировать и самим заботиться о своих активах. И раз уж вы являетесь конкурентным сегментом отрасли, следует этому соответствовать; не притворяться, а становиться ответственным бизнесом, принимать на себя предпринимательские риски. К слову, некоторые генерирующие компании уже так и делают – активно сокращают издержки, выводят ненужное, шлифуют активы. Но другие, среди которых немало компаний с государственным участием, по привычке продолжают выпрашивать у государства новые преференции, рост цен и тарифов, демонстрируя при этом феноменальную рентабельность, превышающую показатели остальной экономики.

Теперь то же самое, но в цифрах. Мы пересчитали проекты модернизации на исходных данных, которые публикуют поставщики. Модернизация наиболее распространённого паросилового блока К-300 с объёмом финансирования 2–4 млрд рублей с заменой части оборудования и продлением ресурса как минимум на 100 тысяч часов (дополнительно 15–20 лет работы) с учётом рыночной стоимости денег, доходности и прочих комфортных для генерации параметров уверенно окупается в пределах текущих ценовых параметров КОМ в течение 10–15 лет. А если активнее выводить избыточную мощность и повышать собственную эффективность, то и этот срок окупаемости можно сократить.

Таким образом, все необходимые условия для содержания и своевременного обновления мощности, если она действительно требуется, созданы – это долгосрочный КОМ с комфортным ценовым диапазоном; для закрытия локальных дефицитов создан КОМ новой генерации. Деньги есть – недостаточно ответственности, для этого необходимо докрутить штрафные коэффициенты. Как только содержать старую неэффективную мощность станет невыгодно – ускорится её вывод, подрастёт цена КОМ, спрос и предложение будут регулироваться рыночными механизмами, а не решениями чиновников.

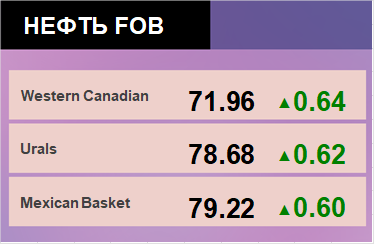

Читайте прогноз ценовый колебаний с 17 по 21 июля здесь.