11 June 2024, 22:53

OPEC. Мировая экономика от 11 июня 2024

-

Динамика экономического роста оставалась стабильной в первом полугодии 2024 года, чему в значительной степени способствовали более высокие, чем ожидалось, показатели в странах, не входящих в ОЭСР. В частности, страны БРИК превзошли первоначальные прогнозы, в то время как в странах ОЭСР динамика производства в 1К24, особенно в США и Японии, оказалась на удивление мягкой.

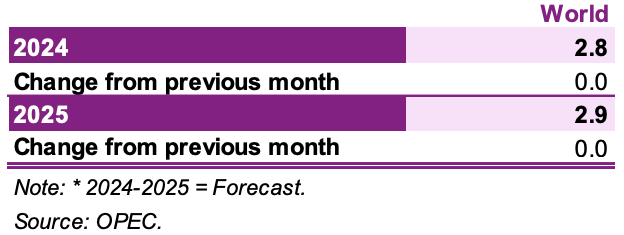

Однако, по прогнозам, эта тенденция возобновится. Учитывая ожидаемое восстановление экономики стран ОЭСР в сочетании с ожиданием продолжающейся устойчивой динамики в странах, не входящих в ОЭСР, в ближайшем будущем прогнозируется продолжение положительной траектории роста. Несмотря на некоторые риски снижения, прогнозы роста на 2024 и 2025 годы остаются неизменными по сравнению с последней оценкой на уровне 2,8% и 2,9% соответственно.

В рамках ОЭСР экономический рост в США и Японии в первом квартале 2024 года не оправдал общих ожиданий. Хотя в Японии может сохраниться некоторая слабость, слабость, наблюдавшаяся в США в первом квартале 2024 года, может быть объяснена временным сдерживающим эффектом. Ожидается, что устойчивая динамика потребления частных домохозяйств в США будет способствовать прогнозу стабильного роста. Несмотря на сохраняющиеся проблемы, экономический рост еврозоны в 1К24 превзошел ожидания, при этом существует потенциал дальнейшего улучшения, обусловленный ростом реальных доходов, ожидаемым восстановлением туризма по мере приближения летнего сезона и постепенным восстановлением промышленного производства. В странах, не входящих в ОЭСР, Индия, наряду с Китаем, сообщила о лучшем, чем ожидалось, экономическом росте в 1К24. Кроме того, показатели роста в России и Бразилии оказались сильными, превзойдя общие ожидания. Прогнозируется, что в 2024 году динамика в четырех крупнейших развивающихся странах сохранится.

Несмотря на определенные риски снижения, динамика, наблюдаемая с начала года в странах, не входящих в ОЭСР, в сочетании с восстановлением экономики в странах ОЭСР, может создать дополнительный потенциал роста мировой экономики в 2024 году и в последующий период. Кроме того, во второй половине 2024 года и на протяжении всего 2025 года ожидается переход к более гибкой денежно-кредитной политике со стороны крупных центральных банков, особенно в США, еврозоне и Великобритании, что также может поддержать глобальный рост в ближайшем будущем. Однако траектория денежно-кредитной политики будет в значительной степени зависеть от инфляционных тенденций и вероятного смещения внимания центральных банков, особенно в странах с развитой экономикой, на поддержку экономического роста.

Таблица 3-1: Темпы экономического роста и пересмотр, 2024–2025*, %

Обновленная информация о последних мировых событиях

С начала года появились некоторые заметные тенденции. Страны, не входящие в ОЭСР, значительно превзошли ожидания, о чем свидетельствуют высокие показатели экономического роста во всех странах БРИК в 1 квартале 2024 года. В годовом сравнении экономический рост в Китае в 1 квартале 2024 года составил 5,3%, в Индии — 7,8%, в России — 5,4%, а Бразилия продемонстрировала уверенный рост — 2,5%. Это контрастирует с довольно неожиданно слабой динамикой экономического роста в странах ОЭСР в тот же период. Экономический рост в 1 квартале 2024 года недавно был пересмотрен в сторону понижения в США до 1,3% по квартальному годовому показателю с учетом сезонных колебаний (кв/кв SAAR). В Японии экономический рост замедлился еще больше, снизившись на 2% по сравнению с предыдущим кварталом (СААР) за тот же период. В еврозоне рост SAAR в 1 квартале 2024 года достиг 1,3% по сравнению с предыдущим кварталом, что, несмотря на пересмотр в сторону повышения предыдущей оценки Евростата, остается относительно низким. Хотя расхождение в тенденциях роста, похоже, сохранилось и во 2К24, ожидается некоторое восстановление после низкой активности в ОЭСР в 1К24, в то время как сильная динамика за пределами ОЭСР, по оценкам, несколько смягчилась. В целом, основная динамика глобального роста остается стабильной, что подтверждает текущий прогноз роста.

Еще одним аспектом, который наблюдался с начала года, являются волатильные изменения в ожиданиях рынков капитала в отношении денежно-кредитной политики. В первом квартале 2024 года рынки ожидали многочисленных снижений ставок в течение года и начала более мягкой денежно-кредитной политики, возможно, уже в первом полугодии 2024 года, особенно в США, еврозоне и Великобритании. Однако это восприятие изменилось, поскольку прогнозы значительно изменились во 2К24 на фоне относительно устойчивой инфляции, что указывает на ужесточение денежно-кредитной политики на более длительный период. Однако в последнее время восприятие снова изменилось, учитывая последние слабые места в экономическом росте, особенно в США и еврозоне, в сочетании с ожиданием замедления инфляционной тенденции к концу года. Несмотря на сохраняющуюся значительную неопределенность в отношении дальнейшей траектории установления ключевой процентной ставки, многое будет зависеть от инфляционной тенденции и вероятного смещения внимания центральных банков, особенно в странах с развитой экономикой, на поддержку экономического роста.

Общая инфляция продемонстрировала значительное снижение в большинстве крупнейших экономик за последние 18 месяцев, но оставалась в основном стабильной в последние месяцы, за исключением Бразилии, где наблюдалось продолжающееся снижение. Уровень базовой инфляции, служащий основным якорем для центральных банков, продолжает снижаться, хотя и сохраняется на относительно высоком уровне, особенно в США, Великобритании и, в некоторой степени, в еврозоне. Согласно последним доступным данным за апрель, базовая инфляция в США составляет 3,6% в годовом исчислении; 3% по сравнению с аналогичным периодом прошлого года в еврозоне; и 3,8% по сравнению с аналогичным периодом прошлого года в Великобритании. Эти уровни заметно превышают общий целевой показатель инфляции в 2%, установленный соответствующими центральными банками.

Восстановление цен на жилье в этих странах в последние месяцы, наряду с устойчивым и устойчивым спросом в секторе услуг, что способствует устойчивому росту заработной платы, усиливает эту тенденцию. В ответ на эти обстоятельства центральные банки выразили намерение на данный момент поддерживать жесткую денежно-кредитную политику. Однако рост заработной платы, особенно в крупнейших странах ОЭСР, в последние месяцы постепенно замедлился, что потенциально может привести к снижению инфляции. В сочетании с недавним снижением цен на сырьевые товары такое развитие событий может предоставить центральным банкам большую гибкость в поддержке траектории экономического роста.

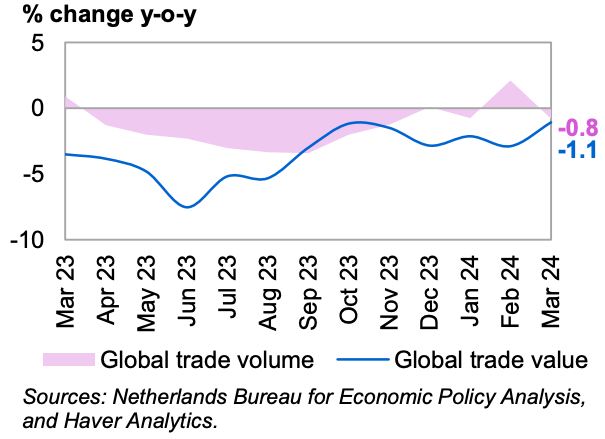

В марте мировая торговля продемонстрировала постепенное улучшение в стоимостном выражении, хотя в годовом исчислении наблюдалось небольшое снижение. Этот рост в стоимостном выражении был подкреплен мартовским восстановлением мировых цен на сырьевые товары. Кроме того, ожидается, что улучшение продолжится в апреле и мае, чему будет способствовать устойчивый рост цен на сырьевые товары.

В стоимостном выражении в марте наблюдалось снижение на 1,1% по сравнению с аналогичным периодом прошлого года после более выраженного снижения на 2,9% по сравнению с аналогичным периодом прошлого года в феврале и на 2,1% по сравнению с аналогичным периодом прошлого года в январе. Эти цифры основаны на индексе CPB World Trade Monitor, предоставленном Нидерландским бюро анализа экономической политики CPB.

Объем торговли в марте снизился на 0,8% по сравнению с аналогичным периодом прошлого года после значительного восстановления в феврале, когда он вырос на 2,1% по сравнению с аналогичным периодом прошлого года после снижения на 0,8% в январе по сравнению с аналогичным периодом прошлого года. На годовые тенденции как в марте, так и в феврале также повлиял эффект базы предыдущего года, характеризующийся сильным ростом в марте и снижением в феврале.

График 3-1: Мировая торговля

Ближайшие глобальные ожидания

Хотя в странах ОЭСР в 1 квартале 2024 года наблюдалась мягкая тенденция, во 2 квартале ожидается восстановление, которое продолжится до конца года. В то же время ожидается, что сильная динамика роста в странах, не входящих в ОЭСР, в 1К24 постепенно нормализуется в течение 2К24 и к концу года. С учетом этих тенденций, согласно прогнозам, динамика глобального роста сохранит устойчивые темпы в 2024 и 2025 годах. В годовом сравнении глобальный экономический рост составил 2,9% в 1 квартале 2024 года, что немного ниже, чем ожидалось в предыдущем месяце, что объясняется пересмотром показателей в США в сторону понижения и неожиданный спад в Японии.

После относительно сбалансированного годового роста на уровне 2,8% в среднем в течение оставшихся трех кварталов экономический рост, по прогнозам, немного ускорится в 2025 году, чему будет способствовать продолжающееся расширение экономического роста в странах ОЭСР, за исключением США, а также устойчивая сильная динамика роста в основных неторговых отраслях экономики ОЭСР. По прогнозам, среднеквартальные темпы роста в 2025 году останутся относительно стабильными и составят в среднем около 2,9% с потенциальным увеличением до 3% к концу года, что соответствует более ранним прогнозам. Значительная поддержка глобального экономического роста как в 2024, так и в 2025 году ожидается со стороны США, Китая и Индии при стабильном вкладе со стороны Бразилии и России. Ожидается, что еврозона и Япония будут продолжать восстанавливаться, хотя и гораздо более низкими темпами, что будет способствовать меньшему уровню глобального экономического роста.

Учитывая последние инфляционные события, динамику роста и комментарии политиков центральных банков, ожидается, что ключевые центральные банки перейдут к более гибкой денежно-кредитной политике ко 2П24. Однако неопределенность сохраняется, особенно в отношении краткосрочной траектории базовой инфляции. Повышенные процентные ставки и их последствия преимущественно сохранились в первом полугодии 2024 года, при этом ожидается, что ключевые процентные ставки достигнут пика в этот период, особенно в США, Великобритании и еврозоне. Прогнозируется, что за этим последует более мягкая денежно-кредитная политика во второй половине 2024 года, ожидая дальнейшего снижения общей инфляции в течение 2024 и 2025 годов. может предоставить центральным банкам больше возможностей для поддержки динамики экономического роста в самом ближайшем будущем.

В совокупности существует потенциал роста экономики как в 2024, так и в 2025 году. Этот оптимизм зависит от динамики глобального экономического роста, наблюдаемой в 1 квартале 2024 года, которая продолжает ускоряться, прежде всего в странах ОЭСР. Развивающиеся экономики, такие как Индия, Бразилия и Россия, могут превзойти ожидания благодаря увеличению внутреннего спроса и торговой активности. Рост Китая также может получить импульс от продолжающихся мер правительства, направленных на стимулирование экономической активности. Кроме того, ожидается, что мировая торговля обеспечит дальнейшую поддержку роста как в 2024, так и в 2025 году. Всемирная торговая организация (ВТО) предполагает, что торговля увеличится на 2,6% в 2024 году и на 3,3% в 2025 году, восстановившись после спада на 1,2% в 2023 году. Прогнозируемое восстановление мировой торговли указывает на позитивные перспективы экономического роста, поскольку рост международной торговли обычно коррелирует с ростом экономической активности и инвестиций.

С отраслевой точки зрения объем промышленного производства в странах с развитой экономикой пока остается слабым в 2024 году, при этом улучшения в промышленном секторе наблюдаются в основном в странах, не входящих в ОЭСР. Прогнозируется, что в странах ОЭСР эта динамика постепенно усилится после сдержанных уровней, наблюдавшихся ранее в этом году. Во всем мире сектор услуг сохраняет устойчивую динамику и, по прогнозам, внесет основной вклад в экономический рост как в 2024, так и в 2025 году, при этом ожидается, что путешествия и туризм окажут устойчивую поддержку, особенно во время предстоящего сезона летних отпусков в северном полушарии.

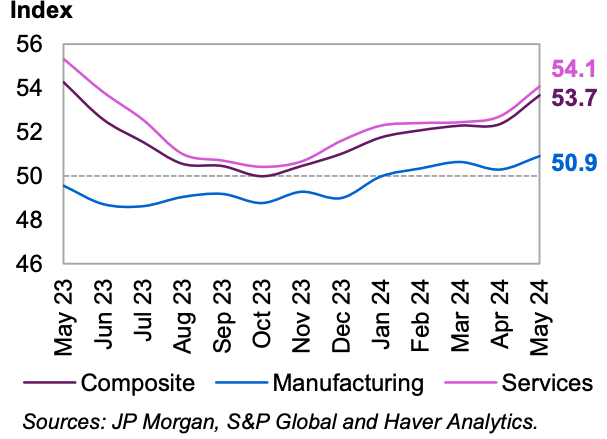

Глобальные индексы менеджеров по закупкам (PMI) за май указывают на небольшое улучшение в производственном секторе, в основном обусловленное восстановлением динамики в странах с развитой экономикой. Кроме того, наблюдается заметный рост глобального PMI в секторе услуг, что свидетельствует о продолжающемся здоровом состоянии в этом сегменте мировой экономики.

График 3–2: Глобальный PMI

В мае мировой производственный PMI вырос до 50,9 по сравнению с 50,3 в апреле и 50,6 в марте, что отражает положительную тенденцию.

Аналогичным образом, глобальный PMI сектора услуг значительно увеличился на 1,4 индексных пункта и достиг 54,1 в мае по сравнению с 52,7 в апреле и 52,4 в марте.

Глобальный экономический рост в 1К24 превзошел ожидания в нескольких странах, но не оправдал ожиданий в некоторых крупных странах ОЭСР. Учитывая сохраняющиеся проблемы, прогноз роста мировой экономики на 2024 год остается неизменным на уровне 2,8%.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2024–2025*, %

Заглядывая в будущее до 2025 года, прогноз экономического роста остается стабильным на уровне 2,9%, что соответствует оценке предыдущего месяца.

OPEC. Мировая экономика от 14 мая 2024