14 May 2024, 16:11

OPEC. Мировая экономика от 14 мая 2024

-

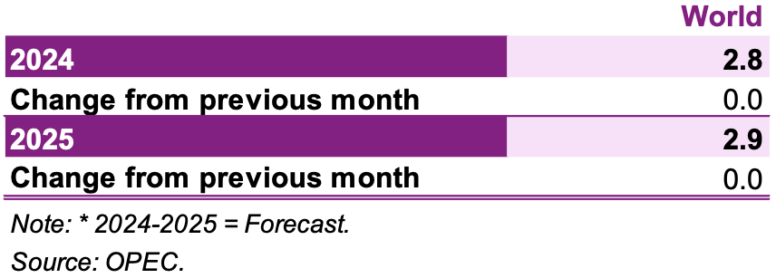

Мировая экономика продемонстрировала устойчивость в первом квартале 2024 года, при этом ключевые экономики продемонстрировали стабильный рост, который в некоторых случаях превзошел первоначальные прогнозы. Хотя это предполагает положительную траекторию, некоторые проблемы остаются. Однако прогнозы роста в 2024 и 2025 годах остаются неизменными по сравнению с последней оценкой на уровне 2,8% и 2,9% соответственно.

В рамках ОЭСР экономический рост США в первом квартале 2024 года не оправдал общих ожиданий. Однако это может быть связано с временным эффектом замедления, поскольку ожидается, что устойчивая динамика потребления частных домохозяйств будет способствовать устойчивому прогнозу роста.

Несмотря на сохраняющиеся проблемы, экономический рост еврозоны в 1К24 превзошел ожидания, при этом существует потенциал дальнейшего улучшения, обусловленный ростом реальных доходов, ожидаемым восстановлением туризма по мере приближения летнего сезона и постепенным восстановлением промышленного производства (ИП).

Япония, похоже, восстановилась с начала года после спада в ее экономике во второй половине 2023 года. В странах, не входящих в ОЭСР, Китай сообщил о лучшем, чем ожидалось, экономическом росте в 1 квартале 2024 года, в то время как показатели роста для Индии, России и Бразилии еще не опубликованы, но ожидается, что они будут следовать столь же устойчивой тенденции.

Несмотря на определенные риски снижения темпов роста, продолжающаяся динамика, наблюдаемая с начала года, может создать дополнительный потенциал роста мировой экономики в 2024 году и в последующий период. Переход к более гибкой денежно-кредитной политике со стороны крупных центральных банков ожидается во втором полугодии 2024 года и в течение всего 2025 года, особенно в США, еврозоне и Великобритании, в зависимости от инфляционных тенденций.

Более устойчивая траектория роста в азиатских экономиках, особенно в Индии и Китае, также может способствовать ускорению глобального экономического роста в этот период. Кроме того, Бразилия и Россия могут превзойти ожидания за счет увеличения внутреннего спроса и расширения торговли.

Таблица 3-1: Темпы экономического роста и пересмотр, 2024–2025*, %

Обновленная информация о последних мировых событиях

Последние фактические данные о росте ВВП в 1К24 подтверждают устойчивую динамику мировой экономики. Среди стран, не входящих в ОЭСР, страны БРИК, похоже, превзошли ожидания в 1 квартале 2024 года, при этом Китай уже сообщил о лучшем, чем ожидалось, росте в первые три месяца года. Хотя фактические показатели экономического роста в Индии, России и Бразилии за 1 квартал 24 года еще не опубликованы, ожидается, что они будут следовать столь же сильной траектории роста, основанной на имеющихся данных о производстве и экономических показателях с начала 2024 года.

Первый квартал 24 года не оправдал общих ожиданий – возможно, из-за временных факторов, таких как сезонно высокий импорт и сокращение запасов – потребление частных домохозяйств сохранило устойчивую динамику и, как ожидается, продолжится и поддержит прогноз годового роста. Рост ВВП еврозоны в 1К24 превзошел ожидания, при этом перспективы дальнейшего улучшения поддерживаются ростом реальных доходов, ожидаемым восстановлением туризма по мере приближения летнего сезона и постепенным восстановлением промышленного производства. Япония, похоже, также восстановилась с начала 2024 года после экономического спада во второй половине 2023 года.

Хотя базовый рост остается стабильным, сохраняются отдельные и потенциально значимые проблемы. Геополитические проблемы продолжают вызывать беспокойство. Общая инфляция остается на стабильно высоком уровне, что побуждает центральные банки предположить, что им, возможно, придется поддерживать жесткую денежно-кредитную политику, даже несмотря на то, что реальные процентные ставки в США и еврозоне уже относительно высоки. Кроме того, растущую обеспокоенность вызывает продолжающийся рост уровня мирового долга в сочетании с высокими реальными процентными ставками.

С 2023 года общий уровень инфляции значительно снизился в большинстве крупнейших экономик, но в последние месяцы оставался в основном стабильным, за исключением Бразилии, где продолжало демонстрироваться снижение. Хотя базовая инфляция продолжает снижаться, она остается относительно высокой, особенно в США, Великобритании и, в некоторой степени, в еврозоне.

Согласно последним доступным данным за март, базовая инфляция составляет 3,8% в годовом сопоставлении в США, 2,9% в годовом сопоставлении в еврозоне и 4,7% в годовом сопоставлении в Великобритании. Эти уровни превышают общие целевые показатели инфляции соответствующих центральных банков в 2%. Восстановление цен на жилье в этих странах за последние месяцы в сочетании с продолжающимся устойчивым спросом в секторе услуг привело к устойчивому росту заработной платы, усиливая эту тенденцию. Учитывая эти обстоятельства, центральные банки заявили о своем намерении поддерживать жесткую денежно-кредитную политику на данный момент.

На фоне повышения процентных ставок в странах с развитой экономикой растет обеспокоенность по поводу высокого и растущего уровня долга в крупнейших экономиках, включая как суверенный, так и частный долг. По данным Института международных финансов (IIF), в 2023 году мировой долг значительно увеличился, превысив $15 трлн после сокращения примерно на $7 трлн в 2022 году и достигнув нового рекорда в $313 трлн. Около 55% этого роста долга пришлось на развитые рынки, в первую очередь на США, Францию и Германию. На развивающихся рынках Китай, Индия и Бразилия были основными драйверами накопления долга.

Отношение мирового долга к ВВП снизилось примерно на 2 процентных пункта, установившись на уровне примерно 330% в 2023 году, что означает снижение третий год подряд. Однако темпы сокращения в 2023 году были заметно медленнее по сравнению с 2022 и 2021 годами, вероятно, из-за относительно более низких темпов экономического роста и снижения инфляции. Снижение коэффициентов долга было более выраженным на развитых рынках, во многом благодаря европейским экономикам. Несмотря на повышенные процентные ставки и рекордный уровень долга, мировая экономика до сих пор демонстрировала относительную устойчивость. Тем не менее, сохраняется обеспокоенность по поводу того, может ли увеличение стоимости обслуживания долга ограничить инвестиции и, в свою очередь, замедлить экономический рост в будущем.

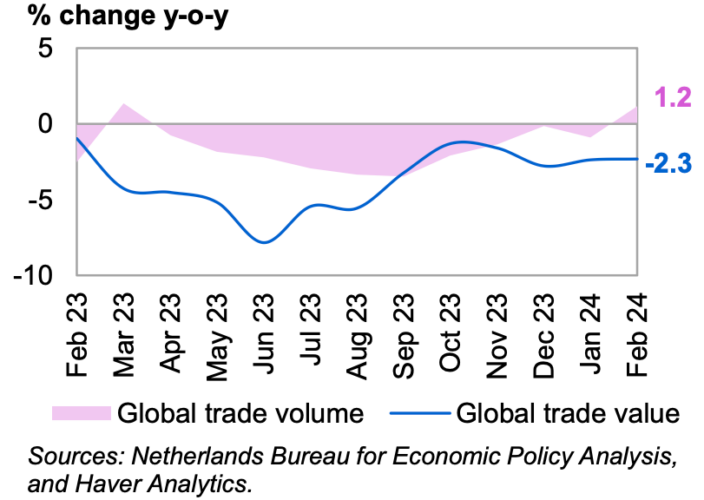

В марте мировая торговля продемонстрировала постепенное улучшение как по объему, так и по стоимости, продолжая восстановление с начала года. Хотя снижение цен на сырьевые товары в 1 квартале 2024 года оказало понижательное давление на индекс стоимости торговли, сохранив годовое сравнение на отрицательной территории, в феврале произошел небольшой рост, что указывает на потенциально положительную тенденцию. Ожидается, что это улучшение сохранится в марте и апреле, чему будет способствовать восстановление цен на сырьевые товары.

Торговля в стоимостном выражении в феврале упала на 2,3% по сравнению с аналогичным периодом прошлого года после снижения на 2,4% по сравнению с аналогичным периодом прошлого года в январе и падения на 2,8% по сравнению с аналогичным периодом прошлого года в декабре. Это основано на индексе CPB World Trade Monitor, предоставленном Нидерландским бюро анализа экономической политики CPB.

Торговля в натуральном выражении также продолжает восстанавливаться, перейдя на территорию роста впервые с марта 2023 года, увеличившись на 1,2% в годовом исчислении в феврале после снижения на 0,9% в январе и падения на 0,1% в декабре.

График 3-1: Мировая торговля

Ближайшие глобальные ожидания

После предполагаемого уверенного роста мировой экономики на уровне около 3% по сравнению с аналогичным периодом прошлого года в 1 квартале 2024 года, согласно прогнозам, динамика несколько замедлится до конца года. Прогнозируется, что в 2025 году темпы роста останутся относительно стабильными и составят в среднем около 2,9% с потенциальным увеличением до 3% к концу года, что соответствует более ранним прогнозам. Однако экономический ландшафт может измениться в зависимости от показателей ключевых экономик в 1К24, причем первые индикаторы предполагают возможность получения немного лучших, чем ожидалось, результатов.

Ожидается, что большая часть поддержки глобального экономического роста будет исходить от США, Китая и Индии, при этом стабильный вклад будут оказывать Бразилия и Россия. Прогнозируется, что Еврозона и Япония оправятся от экономического спада во второй половине 2024 года, способствуя глобальному экономическому росту, хотя и гораздо более низкими темпами.

Прогнозируется, что ключевые центральные банки перейдут к более гибкой денежно-кредитной политике ко 2П24, хотя возникла растущая неопределенность, особенно в отношении краткосрочной траектории базовой инфляции. Предполагается, что повышенные процентные ставки и их последствия – хотя в настоящее время они имеют ограниченный сдерживающий эффект – будут преимущественно сохраняться в первом полугодии 2024 года, при этом ожидается, что ключевые процентные ставки достигнут пика в этот период, особенно в США, Великобритании и еврозоне.

После этого во второй половине 2024 года ожидается более мягкая денежно-кредитная политика, предполагающая дальнейшее снижение общей инфляции в течение 2024 и 2025 годов. ожидается снижение процентных ставок во 2П24. Сохраняется неопределенность относительно того, снизит ли Федеральная резервная система США (ФРС) свою ключевую процентную ставку на 75 базисных пунктов в этом году, как прогнозирует Федеральный комитет открытого рынка (FOMC), орган ФРС, устанавливающий ставки, или на меньшую величину. , учитывая продолжающееся сохранение инфляции.

Существует потенциал роста экономики как в 2024, так и в 2025 году при условии, что нынешняя динамика глобального экономического роста, наблюдавшаяся в 1К24, сохранится. Развивающиеся экономики, такие как Индия, Бразилия и Россия, могут превзойти ожидания из-за увеличения внутреннего спроса и торговли, в то время как рост Китая может выиграть от продолжающихся мер под руководством правительства. США также могут сохранить прогнозируемую динамику с 1П24 по 2П24 и 2025 года, что приведет к увеличению ожиданий роста в этом регионе. Дополнительную поддержку экономическому росту как в 2024, так и в 2025 году ожидается со стороны мировой торговли, которая может улучшиться более высокими темпами, чем ожидалось. Последние прогнозы Всемирной торговой организации (ВТО) предполагают, что товарная торговля вырастет на 2,6% в 2024 году и на 3,3% в 2025 году после снижения на 1,2% в 2023 году.

Важно отметить, что текущий прогноз предполагает, что внутриполитические и геополитические события не окажут существенного влияния на динамику экономического роста. Однако предстоящие выборы в нескольких ключевых экономиках, включая США, Великобританию, Мексику, Индонезию, Южную Африку и Индию, требуют внимательного мониторинга потенциальных изменений в экономической политике.

С отраслевой точки зрения, улучшения в промышленном секторе наблюдаются в странах, не входящих в ОЭСР, в то время как ожидается, что интеллектуальная собственность в странах ОЭСР будет постепенно восстанавливаться во второй половине 2024 года после сдержанных уровней, наблюдавшихся ранее в этом году. В глобальном масштабе сектор услуг сохраняет устойчивую динамику и, по прогнозам, внесет основной вклад в экономический рост как в 2024, так и в 2025 году.

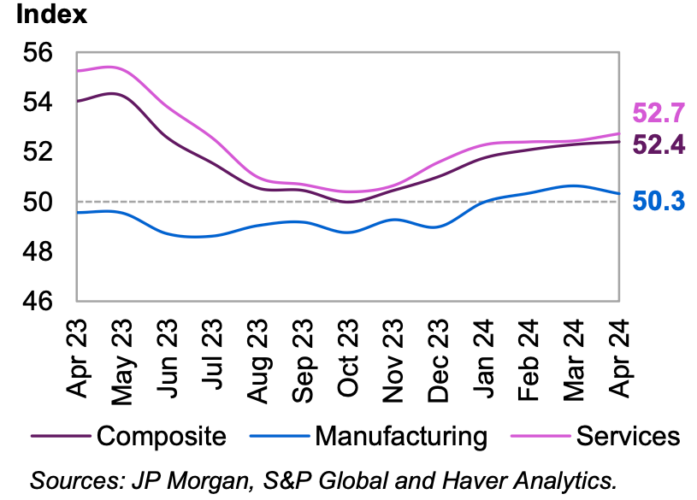

Глобальные индексы менеджеров по закупкам (PMI) за апрель отражают продолжающуюся слабость обрабатывающей промышленности, особенно в странах с развитой экономикой. Тем не менее, небольшое увеличение глобального PMI для сектора услуг предполагает продолжающееся здоровое состояние в этом сегменте мировой экономики.

Уровень мирового индекса PMI в обрабатывающей промышленности снизился в апреле до 50,3 после 50,6 в марте и 50,3 в феврале.

В положительной тенденции глобальный PMI сектора услуг увеличился до 52,7 в апреле после достижения 52,5 в марте и 52,4 в феврале.

График 3–2: Глобальный PMI

Хотя глобальный экономический рост в 1К24 был устойчивым и превзошел ожидания в некоторых странах, устойчивость этого импульса остается под вопросом. Учитывая, что в мировой экономике сохраняются определенные проблемы, прогноз роста мировой экономики на 2024 год сохраняется на уровне 2,8%.

Заглядывая в будущее до 2025 года, прогноз экономического роста остается на уровне 2,9%, что соответствует оценке предыдущего месяца.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2024–2025*, %

OPEC. Мировая экономика от 11 апреля 2024