Насколько должно вырасти сланцевое производство, чтобы сбалансировать спрос и предложение

Революция в сланцевом производстве была фактором, способствовавшим обрушению цен на нефть в 2014 году. За период с 2013 по 2015 год североамериканское сланцевое производство выросло на 1,5 млн. баррелей в сутки. Эти объемы наряду с результатами инвестиционного цикла 2010-2014 годов привели к тому, что мировое предложение росло быстрее спроса как в 2014, так и в 2015 году. Предполагается, что в дальнейшем сланцевое производство будет являться ограничивающей силой в повышении цен на нефть, поскольку оно быстро реагирует на более высокие цены. Однако, изучая источники нового производства в среднесрочной перспективе, становится ясно, что сланцы являются единственным источником производства, который может добавлять необходимые объемы, чтобы не отставать от спроса.

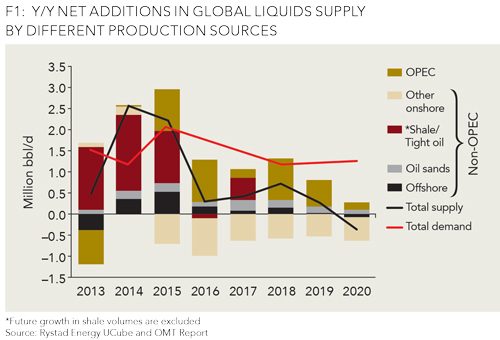

В 2013 году единственным источником, добавившим объемы, стало сланцевое производство, которое компенсировало сокращение объемов производства. В 2014 году сланцевое производство продолжило расти, в то же время как другие источники, в основном на шельфе, начали увеличивать объемы производства. В 2015 году сланцевые и прибрежные месторождения также продолжали увеличивать объемы добычи.

Рисунок 1: Чистые ежегодные мировые поступления от различных источников производства.

Сильный рост сланцевого производства закончился в 2016 году, поскольку производство замедлилось в результате снижения уровня активности. В 2017 году, мировое предложение все еще значительно ниже растущего спроса. Ожидается, что в 2017 году производство сланца вырастет на 0,5 млн. баррелей в сутки. Чтобы проиллюстрировать рост спроса и предложения без изменений в объемах сланцевого производства, на рисунке 1 исключены любые будущие изменения в производстве сланца после 2017 года. Отсюда становится ясно, что без сланца предложение не будет соответствовать спросу, несмотря на рост производства OPEC. Еще один способ проиллюстрировать это — оценить, насколько сланцевое производство должно вырасти, чтобы предложение сбалансировало спрос. Это также называется «Call on Shale» («призыв к сланцу»).

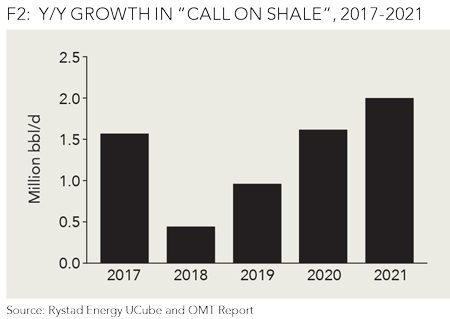

Рисунок 2 показывает необходимый годовой рост сланцевого производства, чтобы сбалансировать предложение и спрос с 2017 по 2021 год. Чтобы достичь этого, сланцевое производство должно вырасти на 1,6 млн. баррелей в сутки в 2017 году и более 2 млн. баррелей в сутки в 2021 году. Это подразумевает общий объем добычи сланцевой нефти в 2021 году равный 14,1 млн. баррелей в сутки. Для достижения такого роста в сланцевом производстве количество скважин для добычи сланцевой нефти должно достичь 20 000 единиц в 2021 году, что в два раза больше числа пробуренных скважин в 2016 году.

Рисунок 2: Ежегодный рост добычи с 2017 по 2021 г., согласно «Call on Shale».

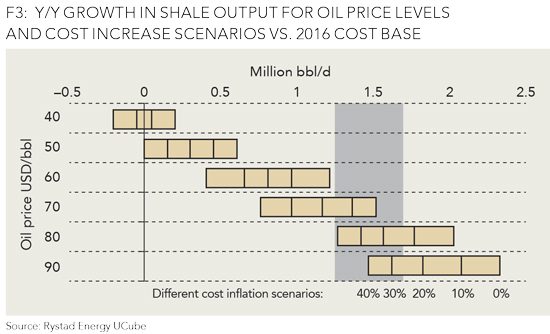

На рисунке 3 показан примерный годовой рост сланцевого производства в Северной Америке для различных цен на нефть WTI и сценариев инфляции по сравнению с уровнями затрат 2016 года. Выделенный раздел «Call on Shale» представляет собой средний показатель в 1.3 млн. баррелей в сутки, взятый из рисунка 2. Основное допущение для этого анализа состоит в том, что компании, занимающиеся разведкой и добычей, будут балансировать инвестиции с оперативным свободным денежным потоком (нейтралитет наличности). Например, при цене на нефть, равной $70 за баррель, требуется инфляция издержек в диапазоне от 0% до 25% для удовлетворения годового роста в 1,3 млн. баррелей в сутки в ходе «Call on Shale». При сценарии $50 за баррель производство может ежегодно расти всего на 0,5 млн. баррелей в день, даже если затраты остаются на прежнем уровне. Чтобы достичь спроса на горючие сланцы с годовым ростом около 1,3 млн. баррелей в день, цена на нефть должна переместиться в диапазон от $70 до $80 за баррель, чтобы компании оставались нейтральными с точки зрения движения денежных средств.

Рисунок 3: Ежегодный рост сланцевого производства для уровней цен на нефть и сценариев повышения затрат по отношению к базовой стоимости в 2016 г.

Поскольку сланцы являются основными источниками нового производства в среднесрочной перспективе, сланцевое производство должно вернуться к темпам исторического роста, если мировое предложение будет идти в ногу со спросом. Для достижения этой цели в ближайшие годы активность должна значительно возрасти, и для финансирования этого роста цены на нефть также должны возрасти.