03 November 2017, 18:05

Российская энергетика глазами американских партнёров

-

Россия – самый большой в мире производитель нефти (включая промысловый конденсат) и второй по объемам производитель природного газа. В стране также добывается большое количество угля. Экономика России сильно зависит от углеводородов, а нефть и природный газ составляют более трети дохода федерального бюджета.

Экономический рост России обусловлен экспортом энергии, учитывая высокие объемы добычи нефти и природного газа. Доходы от нефти и природного газа составили в 2006 году 36% доходов федерального бюджета РФ.

Россия была крупнейшим в мире производителем сырой нефти, включая промысловые конденсаты, и третьим по величине производителем нефти и других жидкостей (после Саудовской Аравии и США) в 2016 году, при средней добыче жидкостей в объеме 11,2 млн баррелей в день (б/д). Россия была вторым по величине производителем сухого природного газа в 2016 году, произведя около 21 триллиона кубических футов (ткф).

Европа и Россия зависят друг от друга. В 2016 году нефти из России пришло более трети, как и природного газа, в объеме более 70%. Европа также является источником дохода и рынком сбыта нефти и газа России. Почти 60% российской нефти и 75% газа ушли на экспорт в Европу в 2016 году.

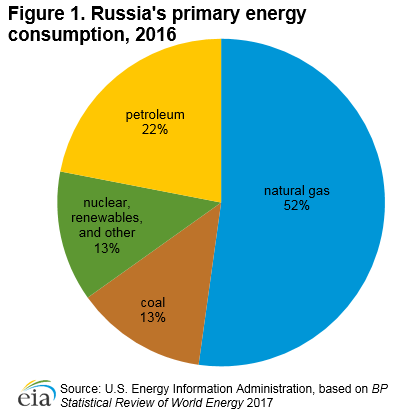

Россия стояла на 4 месте в мире по ядерной энергии и на 5 месте по потенциалу развития ядерной энергетики в 2016 году. У России 7 ядерных реакторов в процессе постройки, больше только у Китая. По данным BP Statistical Review, Россия использовала 26.74 квадриллиона британских тепловых единиц энергии в 2016 году, природный газ составил 52% из этого объема. Топливо и уголь составили 22% и 13% соответственно.

Рисунок 1. Карта России

График 1. Потребление Россией первичной энергии в 2016 году

Влияние санкций и низких цен на нефть

Поток иностранных инвестиций в добычу и производство упал, особенно на арктическом шельфе и сланцевых проектах, что усложнило финансирование.

В 2014 году США ужесточили санкции против России. Некоторым российским компаниям был ограничен доступ на американский рынок: Новатек, Роснефть, Газпром Нефть и Транснефть. Под запрет также попал экспорт товаров, услуг и технологий для разработки глубоководных зон, арктического шельфа и сланцевых проектов. ЕС ввел похожие санкции, которые все же различаются в некоторых аспектах.

В августе 2017 года Соединенные Штаты приняли новое законодательство, закрепляющее существующие санкции в отношении России. Оно также расширило запрет на предоставление технологий для разработки новых глубоководных, арктических шельфовых или сланцевых проектов для проектов не только в России, но и в любой точке мира, в которых лицо или организация, уже подвергнутые санкциям, владеют 33% или больше. Законодательство также разрешает Президенту Соединенных Штатов вводить дополнительные санкции в отношении лиц или организаций, оказывающих поддержку экспортным трубопроводам.

Практически все западные компании прекратили участие в проектах по арктическому шельфу и сланцу после санкций. В последние годы российское правительство предлагало специальные налоговые ставки или налоговые каникулы для поощрения инвестиций в проекты по извлечению трудноизвлекаемых энергоносителей, такие как арктические морские и малопроницаемые залежи, в том числе сланцевые. Привлеченные налоговыми стимулами и потенциально огромными ресурсами, многие международные компании вступили в партнерские отношения с российскими фирмами. ExxonMobil, Shell, BP и Statoil также подписали соглашения с российскими компаниями о разведке сланцевых ресурсов.

ExxonMobil, Eni, Statoil и Китайская национальная нефтегазовая корпорация (CNPC) сотрудничали с «Роснефтью» в 2012 и 2013 годах для изучения арктических месторождений. Несмотря на объявленные в марте 2014 года санкции, Total согласилась на изучение сланцевых месторождений в партнерстве с «Лукойлом». Однако Total прекратила свое участие в сентябре 2014 года из-за дополнительных санкций.

Арктические шельфовые и сланцевые проекты вряд ли будут развиваться без помощи западных нефтяных компаний. Однако санкции мало повлияют на российское производство в краткосрочной перспективе. Непосредственным эффектом этих санкций было прекращение крупномасштабных инвестиций.

Пока США и ЕС занимались санкциями, нефтяные цены упали более чем на половину. Средняя цена нефти марки Brent была 109 долларов за баррель в первой половине 2014 года, к январю она упала до 50 долларов/баррель. И санкции, и падение цен сильно повлияли на экономику страны, компаниям стало намного сложнее финансировать новые проекты, особенно такие дорогостоящие, как глубоководные зоны, арктический шельф и сланцевые проекты. Доходы России сильно снизились, дефицит бюджета вырос.

В ответ правительство ввело новые меры для предотвращения дальнейшего падения доходов. За последние пару лет несколько раз менялся налог на добычу полезных ископаемых и экспортный налог на углеводороды. Самые последние изменения и предложения, как правило, были направлены на повышение налогов, которые платят нефтяные и газовые компании.

Помимо налогов, российское правительство также собирает дивиденды от нефтяных и газовых компаний, в которых государство является акционером. В апреле 2016 года оно заставило контролируемые государством компании выплатить в качестве дивидендов минимум 50% чистой прибыли в 2015 году, что почти в два раза превышает обычные выплаты.

Нефтяные компании были против увеличения налогов и дивидендов, поскольку они отводят деньги от программ капитальных вложений. Исходя из аналогичных аргументов, «Роснефть» провела переговоры о более низких выплатах дивидендов в 2016 году, но компания все же планирует выплатить 50% дохода в 2017 году в качестве дивидендов.

В январе 2016 года российское правительство заявило о намерении продать часть своих акций нескольким российским компаниям, включая «Башнефть» и «Роснефть». «Башнефть» была одним из 10 крупнейших производителей нефти в России. В октябре 2016 года федеральное правительство продало «Роснефти» 50,08% контрольного пакета акций «Башнефти» за 5,3 млрд долларов.

Затем в декабре 2016 года российское правительство продало 19,5% акций «Роснефти» за 11 млрд долларов. Доля была распределена поровну между Glencore (торговцем сырьевыми товарами) и Qatar Investment Authority. В сентябре 2017 года Glencore и QIA продали 14,16% акций «Роснефти» в CEFC China Energy за 9,1 млрд долларов, сохранив соответственно 0,5% и 4,7% акций «Роснефти». Российское правительство сохраняет контрольный пакет акций «Роснефти».

Еще один способ увеличения доходов от нефти и природного газа — увеличение цен. В конце 2016 года ОПЕК, Россия и ряд других нефтедобывающих стран договорились ограничить добычу, чтобы попытаться стабилизировать нефтяной рынок. Россия согласилась сократить производство на 300,000 баррелей в сутки по сравнению с уровнем производства в октябре 2016 года. ОПЕК и Россия в целом придерживались принятых мер, а в мае 2017 года согласились продлить сокращение производства до конца марта 2018 года.

Нефть и её производные

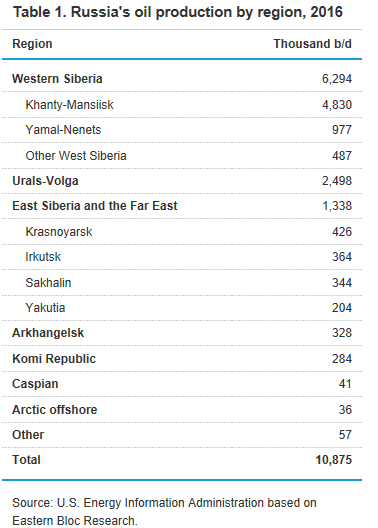

Большая часть добываемой нефти в России идет из Западной Сибири, Урала и Поволжья. Кроме того растет производство в Восточной Сибири, Дальнем Востоке и российской части Арктики.

По данным Oil and Gas Journal, доказанные запасы нефти в России по состоянию на январь 2017 года составили 80 миллиардов баррелей.

Большая часть российских запасов находится в Западной Сибири, между Уралом и Центрально-Сибирским плато, на Урале, в Поволжье и Каспийском море.

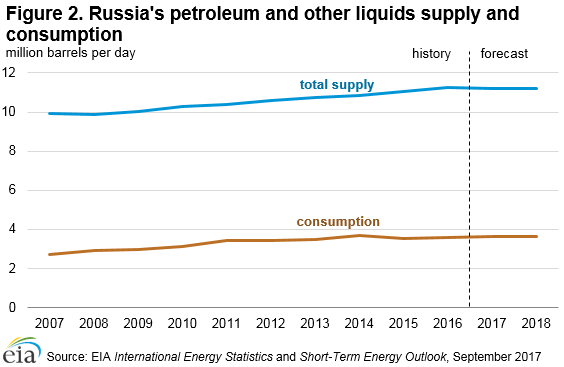

В 2016 году Россия производила 11,24 млн. баррелей нефти и других жидкостей (из которых 10,55 млн. баррелей в сутки было сырой нефтью, включая промысловый конденсат), и потребляла около 3,6 млн. баррелей в сутки (Рисунок 2). В 2016 году Россия экспортировала более 7 млн. баррелей в сутки, в том числе около 5,3 млн. б/д сырой нефти, а остальную часть как нефтепродукты и другие жидкости.

График 2. Поставки и потребление нефти и других жидкостей

Изучение и производство

Примерно 12% добычи в 2016 году шло из Восточной Сибири и Дальнего Востока России (Красноярск, Иркутск, Якутия и Сахалин ). Однако в 2009 году эта доля составляла менее 5% производства.

В долгосрочной перспективе восточные нефтяные месторождения России, а также неиспользованные запасы нефти в российской Арктике могут играть более значительную роль. Российский сектор Каспийского моря и преимущественно неразвитые Тимано-Печорские районы на севере России также могут содержать большие запасы углеводородов.

В настоящее время разрабатывается ряд новых проектов. Некоторые из них могут лишь компенсировать снижение объемов производства из стареющих месторождений и вряд ли приведут к существенному росту производства в ближайшей перспективе. Использование передовых технологий и применение улучшенных методов добычи приводит к увеличению добычи на некоторых существующих нефтяных месторождениях.

Таблица 1. Производство нефти в России по регионам в 2016

Регионы добычи нефти и газа

Урал и Поволжье

Данный регион был самым крупным по объемам добычи до конца 1980 годов. Сейчас он стоит на втором месте по добыче с 23%. Огромное Ромашкинское месторождение, открытое в 1948 году, является самым большим в регионе. «Татнефть» добывала там 300,000 б/д в 2016 году.

Ханты-Мансийск

В Ханты-Мансийском регионе Западной Сибири добывается больше всего нефти. На его долю приходится 4.8 миллиона б/д производства жидкостей, почти 45% всего производства за 2016 год. Старейшее месторождение Ханты-Мансийска – Самотлорское работает с 1969. Производство падало, начиная с пика постсоветского периода в 635,000 б/д в 2006. Другие месторождения в регионе – Приобское, Мамонтовское, Малобалыкское и Приразломное (Роснефть).

Ямало-Ненецкий АО и Арктический регион

Ямало-Ненецкий автономный округ расположен на арктическом побережье Западной Сибири, Красноярск — к востоку от Ямало-Ненецкого автономного округа. Этот регион в основном известен добычей природного газа. Разработка нефти является относительно новой для региона и требует строительства новой инфраструктуры.

Приразломное – шельфовое месторождение («Газпром»), обнаружен еще в 1989 году, но работать начало только в 2013. Пиковый объем добычи составит примерно 100,000 б/д.

Новопортовское месторождение – также управляется компанией «Газпром», расположено на Ямальском полуострове. В мае 2016 года «Газпром» начал перекачку продукции с месторождения в новый терминал, для дальнейшей отправки в Европу. Пиковый объем добычи составит примерно 125,000 б/д.

Новый проект компании «Роснефть» — Ванкорское (Ванкор) нефтяное и газовое месторождение в августе 2009 заметно увеличило производство. Ванкор находится на севере арктического пояса России, в Красноярском регионе страны, по соседству с Ямало-Ненецким АО. «Роснефть» построила 345-километровый трубопровод, чтобы связать Ванкор и Пурпе. В 2015 году на месторождении добыли примерно 440,000 б/д. «Роснфеть» также разрабатывает три небольших месторождения – Сузунское, Тагульское и Лодочное. Производство на Сузунском стартовало в конце 2016 года.

К западу от Ванкорского месторождения, на восточной границе Ямало-Ненецкого региона, находится еще один кластер разрабатываемых месторождений. Пыкяхинское месторождение нефти, конденсата и природного газа компании «Лукойл» начало промышленное производство в октябре 2016 года. Другие месторождения в этом районе включают газовое и конденсатное месторождение «Заполярное» Газпрома, а также месторождения Восточно-Мессояхское, Западно-Мессояхское и Русское. «Транснефть» недавно завершила строительство трубопроводов Заполярье-Пурпе и Пурпе-Самотлор для подключения этих месторождений к трубопроводу Восточная Сибирь-Тихий океан (ВСТО).

Восточная Сибирь

Верхнечонское нефтегазоконденсатное месторождение компании «Роснефть» расположено в Иркутской области вблизи нефтепровода ВСТО. Добыча на Верхнечонском месторождении началась в 2008 году, пик добычи составляет 160 000 б/д. Юрубчено-Тохомское и Куюмбинское месторождения находятся в южно-центральном Красноярске и соединяются с трубопроводом ВСТО через недавно завершенный трубопровод Куюмба-Тайшет. Начало коммерческого производства было отложено на обоих месторождениях.

Баженовское месторождение

Баженовский сланцевый слой, который лежит на большей части существующих месторождений Западной Сибири, также имеет большой потенциал. В 1980-х годах советское правительство пыталось стимулировать производство путем детонации небольших ядерных устройств под землей. В последние годы правительство использовало налоговые льготы, чтобы побудить российские и международные нефтяные компании исследовать Баженовское и другие сланцевые бассейны. Тем не менее, российские компании не достигли большого прогресса в разработке, поскольку санкции и низкие цены на нефть препятствуют реализации.

Каспийское море

«Лукойл» активно изучает некоторые месторождения в Северном Каспии, в 2010 году «Лукойл» запустил месторождение Юрия Корчагина, которое в 2016 году произвело около 30 000 баррелей в сутки. Филановское месторождение запустилось во второй половине 2016 года. Производство достигло 100 000 б/д в июне 2017 года. Другие открытия в этом районе — Хвалынское и Ракушечное месторождения. Развитие региона очень чувствительно к налогам и экспортным пошлинам, и любое изменение или отмена налоговых льгот может отрицательно сказаться на развитии.

Остров Сахалин

На восточном побережье самого острова расположены крупные месторождения нефти и природного газа, в которые идут значительные инвестиции от международных компаний. Многие нефтяные и газовые месторождения Сахалина разрабатываются в рамках двух соглашений о разделе продукции, подписанных в середине 1990-х годов. СРП «Сахалин-1» эксплуатируется ExxonMobil, доля которой составляет 30%. Среди других — «Роснефть» (две дочерние компании), индийская государственная нефтяная компания ONGC Videsh и консорциум японских компаний. «Сахалин-1» охватывает три месторождения нефти и природного газа: Чайво, Одопту и Аркутун-Даги. Производство началось на месторождении Чайво в 2005 году, на месторождении Одопту в 2010 году и на месторождении Аркутун-Даги в январе 2015 года. «Сахалин-1» в основном добывает сырую нефть и другие жидкости, большая часть которых экспортируется через нефтяной терминал Де-Кастри. Большая часть природного газа, который в настоящее время производится на Сахалине-1, повторно закачивается, небольшие объемы газа продаются внутри страны.

СРП «Сахалин-2» охватывает два основных месторождения — Пильтун-Астохское нефтяное месторождение и Лунское месторождение природного газа, а также включает в себя два трубопровода, которые проходят с севера острова к южной оконечности острова, где у консорциума есть терминал для экспорта нефти, сжижения природного газа и экспортный терминал. Среди членов консорциума «Сахалин-2» находятся «Газпром», которому принадлежит 50% плюс одна акция, «Шелл» с 27,5%, Mitsui — 12,5%, Mitsubishi с 10%. Когда СРП было первоначально подписано, консорциум не включал в себя каких-либо российских компаний, и по сравнению с большинством СРП. Первая нефть на «Сахалин-2» была добыта в 1999 году, первый сжиженный природный газ (СПГ) в 2009. В проекте было множество перерасходов и задержек, которые российское правительство использовало для принуждения Shell, которое в то время владели 55% акций «Сахалина-2», и остальные членов консорциума к продаже «Газпрому» контрольного пакета акций.

Российские марки нефти

В России есть несколько марок нефти, в том числе основной экспортный сорт России – смесь Urals. Она представляет собой смесь тяжелых кислых нефтей из Урала и Поволжья и светло-сладкой нефти из Западной Сибири. Смесь и, следовательно, ее качество могут варьироваться, но в смеси обычно средняя плотность (около 31 ° API) и около 1,4% серы. Обычно она оценивается как дисконтная по отношению к марке Brent. Siberian Light более качественна и, следовательно, более ценна при продаже самостоятельно, но ее также можно смешивать с Urals, поскольку инфраструктура не позволяет выставлять ее на рынок отдельно.

Марка Сокол производится по проекту «Сахалин-1» и представляет собой легкую, сладкую сырую нефть с плотностью API 35,5 и содержанием серы 0,28%. Сахалинская смесь включает в себя сырую нефть, добытую на месторождениях Пильтун и Астох в рамках СРП «Сахалин-2» и конденсата, добываемого на Киринском месторождении природного газа и конденсата Киргизского месторождения по лицензии «Сахалин-3». Сахалин — легкая (42,5°API), сладкая (0,16% серы) смесь. Сахалинская смесь загружается в порт Пригородное на южной оконечности о. Сахалин.

В конце 2009 года появилась ESPO, которая представляет собой смесь сырых нефтей, добываемых на нескольких месторождениях Сибири. Эта марка экспортируется через недавно построенный трубопровод ВСТО в Китай и через порт Тихоокеанского побережья России в Козьмино в другие азиатские страны. Смесь ESPO представляет собой довольно легкую сладкую смесь с плотностью 36,0 ° API и содержанием серы 0,47%.

Сырая нефть марки Varandey — легкая (37,8 ° API), довольно сладкая (0,42% серы). В нее также входит нефть, экспортируемая через трубопроводы и терминал «Лукойла» на Печорском море, которые открылись в 2008 году. Два арктических месторождения «Газпром нефти», Приразломное, запущенное в 2014 году, и Новопортовское, запущенное в 2016 году, выпускают совершенно разные марки нефти. Арктическая нефть ARCO из Приразломного месторождения представляет собой средне-тяжелую (24 ° API), кислую (2,3% серы) нефть, марка Novy Port – небольшой плотности (30-35 ° API), содержание серы 0,1%.

Организация сектора нефтедобычи

После распада Советского Союза Россия приватизировала свою нефтяную промышленность. Начиная с конца 1990-х годов частные компании доминировали в секторе. Несколько международных нефтяных компаний попытались выйти на российский рынок с разной степенью успеха.

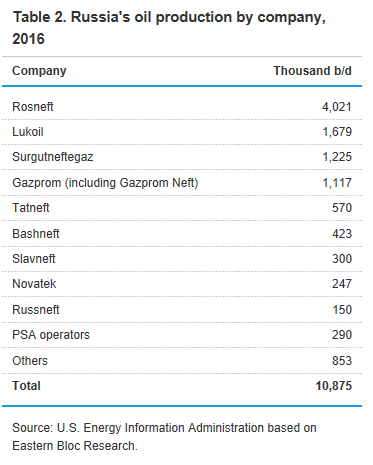

В 2003 году ВР инвестировала в Тюменскую нефтяную компанию (ТНК), образуя ТНК-ВР, совместное предприятие 50-50 и одну из крупнейших нефтяных компаний страны. Однако в 2012 и 2013 годах партнерство ТНК-ВР было распущено, а контролируемая государством «Роснефть» приобрела почти все активы ТНК-ВР. В предыдущее десятилетие «Роснефть» стала крупнейшей нефтяной компанией России после ликвидации активов «ЮКОСа», приобретенных «Роснефтью». В 2016 году «Роснефть» еще больше увеличила свою долю добычи нефти в России, когда приобрела контрольный пакет акций федерального правительства в размере 50,8% акций «Башнефти», шестого по величине производителя страны.

В 2016 году пять крупнейших фирм в России (с учетом Роснефти и Башнефти как единой фирмы) вместе составляли более 80% всей добычи нефти в России.

В работу нефтяного сектора вовлечен ряд министерств. Министерство природных ресурсов и охраны окружающей среды выдает лицензии на местах, контролирует соблюдение лицензионных соглашений и выписывает штрафы за нарушение экологических норм. Министерство энергетики разрабатывает и осуществляет общую энергетическую политику. Министерство финансов отвечает за налоги на углеводороды, а Федеральная антимонопольная служба регулирует тарифы.

В России есть два основных налога на углеводородные ресурсы: налог на добычу полезных ископаемых (НДПИ) и экспортный налог. Экспортный налог варьируется для сырой нефти и нефтепродуктов. В 2011 году Россия изменила экспортные пошлины так, что ставки экспортных налогов на продукты переработки были ниже, чем налог на экспорт сырой нефти, чтобы стимулировать инвестиции в нефтеперерабатывающие мощности. В последние годы правительство также предлагало специальные ставки НДПИ или отсрочки по выплате НДПИ для месторождений с трудноизвлекаемыми ресурсами, таких как арктические морские и малопроницаемые месторождения, в том числе сланцевые.

С 1 января 2015 года ставки налога на углеводородное сырье снова изменились. Эти изменения часто называются налоговым маневром 2015 года. Ранее экспортный налог был примерно в два раза выше, чем НДПИ. Этот налоговый маневр поднял НДПИ и снизил экспортные налоги на 2015 год и заложил дополнительные изменения на 2016 и 2017 годы, которые привели к дальнейшему повышению НДПИ и снижению экспортных налогов. Увеличение НДПИ было рассчитано так, чтобы сбалансировать снижение экспортных налогов, сделав их примерно нейтральными по доходам, не увеличивая и не снижая общие налоги на энергетическую отрасль.

1 января 2016 года НДПИ увеличился в соответствии с ранее принятыми мерами. Однако в конце 2015 года правительство России приняло новый закон, который отложил соответствующее снижение экспортных пошлин. Этот закон также существенно увеличил НДПИ на природный газ, добываемый «Газпромом» в 2016 году. В течение 2016 и 2017 годов было сделано несколько предложений по дальнейшему повышению налогов на нефтегазовую отрасль в целях сохранения постоянного дефицита федерального бюджета.

С 1 января 2018 года Минфин планирует провести проверку новой налоговой системы, применив ее к нескольким небольшим месторождениям. Новый налог будет рассчитываться на основе прибыли, а не стоимости, также, как расчеты НДПИ и налоги на экспорт. Налог на прибыль может в конечном итоге заменить существующую налоговую систему, однако текущие предложения Минфина сталкиваются с некоторой оппозицией.

Таблица 2. Производство по компаниям

Перерабатывающий сектор

Согласно данным Oil and Gas Journal, в России было более 30 нефтеперерабатывающих заводов с общей мощностью 5,1 млн. б/д на 1 января 2017 года. «Роснефть», крупнейший нефтеперерабатывающий оператор, владеет девятью основными НПЗ в России. «ЛУКОЙЛ» — второй по величине оператор в России с четырьмя основными НПЗ. Многие нефтеперерабатывающие заводы России – это старые нефтеперерабатывающие заводы, работающие на мазуте. Недавние налоговые изменения увеличили экспортную пошлину на мазут и другие тяжелые нефтепродукты, чтобы они соответствовали экспортной пошлине на сырую нефть, что подорвало и без того тонкую рентабельность нефтеперерабатывающих заводов. Производство и экспорт мазута в 2016 году упали.

Экспорт нефти

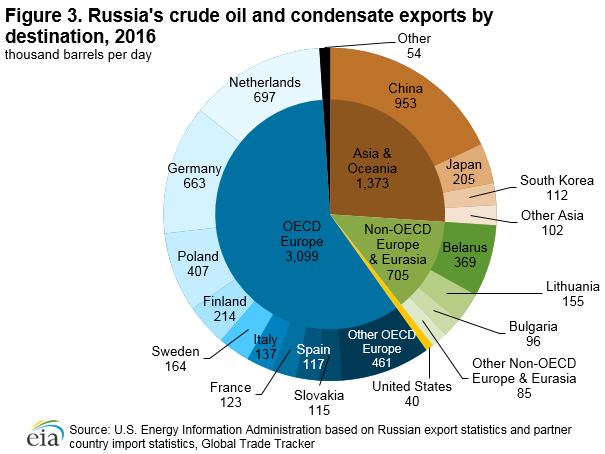

В 2016 году Россия экспортировала более 5 миллионов б/д нефти и конденсата. Большая часть российского экспорта (70%) приходилась на европейские страны, в частности на Нидерланды, Германию, Польшу и Беларусь (рис. 3). Около 36% доходов федерального бюджета России в 2016 году было связано с нефтегазовым сектором. Хотя Россия зависит от европейского потребления, Европа также зависит от поставок российской нефти, причем более трети импорта сырой нефти в Европу в 2016 году поступало из России. На долю Азии и Океании приходилось 26% российского экспорта сырой нефти в 2016 году, причем большая часть идет в Китай. В 2016 году Россия была крупнейшим поставщиком сырой нефти в Китай, опередив Саудовскую Аравию.

«Транснефть» владеет монополией на российскую трубопроводную сеть, и большая часть российского экспорта сырой нефти должна пересекать систему «Транснефти», чтобы добраться до приграничных стран или доехать до российских портов для экспорта. Меньшие объемы экспорта отгружаются по железной дороге и на судах, которые загружаются на независимые терминалы.

Россия также экспортирует довольно значительные объемы нефтепродуктов. По данным East Bloc Research, в 2016 году Россия экспортировала около 1,3 млн. баррелей мазута и дополнительно 990 000 баррелей в сутки дизельного топлива. Более мелкие объемы бензина (120 000 б/д) и сжиженного нефтяного газа (75 000 б/д) экспортировались в течение того же года.

График 3. Экспорт нефти и продуктов переработки в 2016

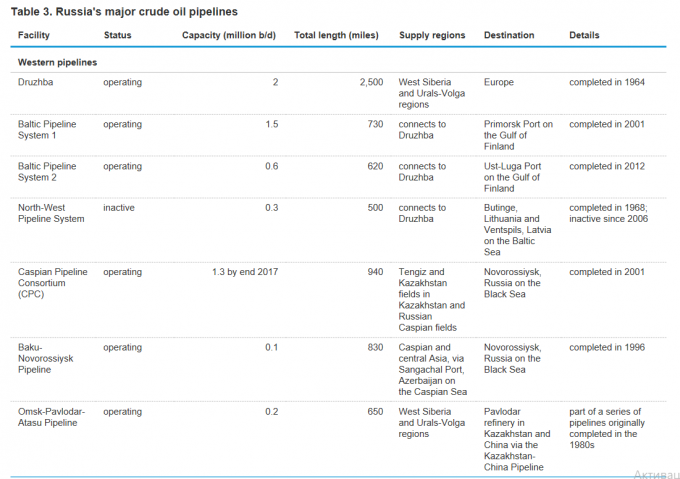

Трубопроводы

В России широко распространены внутренние и магистральные трубопроводы. (Таблица 3) Внутренняя и магистральная трубопроводная сеть в России находится под руководством компании «Транснефть». Единственным исключением является Каспийский трубопроводный консорциум (КТК), который проходит от Тенгиза в Казахстане до черноморского порта в Новороссийске. КТК владеет консорциум компаний, крупнейшая доля (24%) принадлежит российскому правительству (чьи интересы в консорциуме представляет «Транснефть»). Вторая и третья по величине доля принадлежит KazMunaiGaz (19%), государственной компании по снабжению нефтью и природным газом, и Chevron (15%). Другим исключением является Транссахалинская трубопроводная система, которой владеет консорциум «Сахалин-2» в восточной России. (График 4)

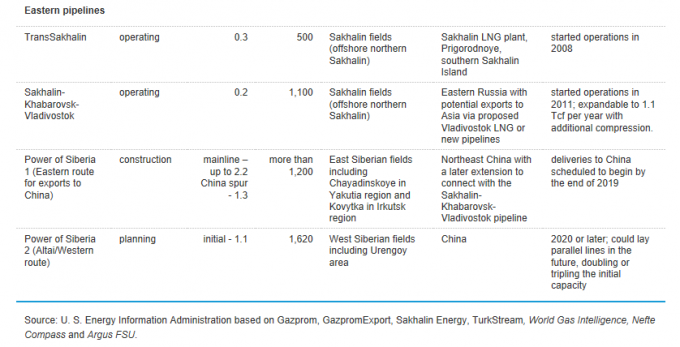

График 4. Крупнейшие восточные нефтяные и газовые трубопроводы

Таблица 3. Крупнейшие нефтяные трубопроводы в России

Порты

Топ-4 российских портов (Новороссийск, Приморск, Усть-Луга и Козьмино) совместно обеспечило 84% российского нефтяного экспорта по морю в 2016 году. (Таблица 4)

Новороссийск является основным нефтяным портом России на черноморском побережье.

Он транспортирует нефть как из стран центральной Азии, так и из России. Терминалы Приморска и Усть-Луги находятся в финском заливе рядом с Санкт-Петербургом. Терминал Приморска открылся в 2006 году, а терминал Усть-Луги открылся в 2009. И приморский и усть-лужский терминалы получают нефть через Балтийскую трубопроводную систему, которая качает нефть из Тимано-Печорской провинции, Западной Сибири и Волго-Уральской области. Усть-Луга также является основным портом для экспорта угля и сжиженных углеводородных газов. Козьмино находится рядом с Владивостоком, в Приморской провинции, и тут заканчивается нефтепровод ВСТО. Этот порт был открыт в декабре 2009 c начальной суточной производительностью нефти 0,3 миллиона барреля. Изначально нефть доставлялась в Козьмино по железной дороге из Сковородино до того, как был открыт второй участок трубопровода ВСТО в 2012 году. В 2016 через порт Козьмино экспортировалось почти 0,6 миллиона баррелей в день, что немногим меньше текущей производительности.

Таблица 4. Объем нефтяного экспорта из портов, 2016

Сжиженные углеводородные газы

Ожидается, что производство сжиженных углеводородных газов (СУГ) в России будет расти в ближайшие годы. СУГ относятся как к газовым конденсатам (парафинам или алканам, таким как этан, пропан и бутан), так и к олефинам (алкенам), которые производятся на газоперерабатывающих заводах, фракционирующих колонках, заводах по переработке сырой нефти и т.д. СУГ производятся на основе углеводородного газа и нефтяных продуктов.

Рост российских экспортных пошлин привел к увеличению экспорта бензина и легких дистиллятов. Увеличение использования флюид-каталитического крекинга и гидрокрекинга приведет к увеличению производства СУГ. Дальнейший рост запасов СУГ произойдет, как только будут открыты более богатые источники природного газа.

С ростом СУГ, преимущественно пропана и бутана, на российском рынке, основные производители бросили свои силы на экспорт. Традиционным способом поставки СУГ в Европу была железная дорога. В середине 2012 начал работать первый российский СУГ терминал в Тамани на Черном море. С расчетной мощностью около 30 000 баррелей в день, порт справлялся с около 14 000 баррелями в день в 2016, все доставлялось туда по железной дороге.

В середине 2013 «Сибур», самый крупный в России производитель СУГ, выгрузил свою первую поставку из Усть-Луги. Впервые в России терминал «Сибура» может работать как с герметичным, так и с замороженным продуктом, и недавно он увеличил свою производительность с 50 000 б/д до 75 000 б/д. Усть-лужский терминал, как и таманский, может получать СУГ по железной дороге. Дополнительные объемы СУГ производятся в комплексе компании «Новатек». Помимо прямого экспорта российские компании хотят использовать СУГ в изготовлении нефтехимических продуктов, что повысит их ценность и сократит потери от экспортной пошлины. В декабре 2014 «Сибур» запустил свою установку по дегидрогенизации пропана в тобольском полимерном комплексе в Западной Сибири, которая может производить 510 000 тонн полипропилена в год из расчета добычи нефти 33 000 б/д. Эта компания планирует увеличить потребление жидкости в Тобольске, применяя этиленовый крекинг, в результате которого будет производится 1,5 миллиона тонн в год. Процесс будет запущен к 2021 году. Исходное сырье для 9,5 миллиардного завода будет состоять преимущественно из пропана и бутана. Также этан может быть использован для производства этилена, пропилена и бутилена/бутадиена, которые далее будут использованы для производства продуктов переработки, включающих высокоплотные и низкоплотные полиэтилен и полипропилен.

«Роснефть» также планирует построить большой нефтехимический комплекс в Находке на российском тихоокеанском побережье, производящий 1,4 миллиона тонн этилена в год. В основном этот комплекс будет использовать сырую нефть в качестве сырья.

Природный газ

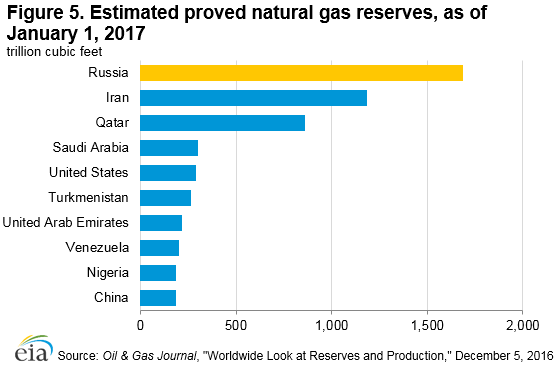

Россия владеет самым большим запасом природного газа в мире и находится на втором месте по производству природного газа. Государственная компания «Газпром» доминирует в секторе производства природного газа по стране, хотя производство других компаний продолжает расти. Россия владеет крупнейшим в мире запасом природного газа, в объеме 1 688 триллионов кубических футов по данным от первого января 2017 года (График 5). Российский запас составляет около четверти мировых запасов природного газа. Большая их часть находится в Западной Сибири. Пять крупнейших газпромовских рабочих площадок (Ямбург, Уренгой, Медвежье, Заполярное и Бованенково), расположенные в Ямало-Ненецком округе в Западной Сибири, вместе насчитывают около трети российских запасов природного газа.

График 5. Запасы природного газа, 1 января 2017

Организация секторов

На долю государственной компании «Газпром», лидера по добыче природного газа в России, пришлось около двух третей всей добычи газа в России в 2016 году. Несмотря на то, что независимые производители и нефтяные компании экономически сильны, возможности добычи сырья остаются для них довольно ограниченными. Более того, лидирующее положение «Газпрома» укрепилось благодаря его законной монополии на экспорт трубопроводного газа.

Подобно нефтяному сектору, ряд министерств и органов власти вовлечены в российский сектор природного газа. Министерство природных ресурсов и экологии выдает лицензии, следит за соблюдением лицензионного договора и накладывает штрафы за нарушение экологических норм. Министерство энергетики развивает и внедряет общую энергетическую политику и контролирует экспорт СПГ. Министерство финансов отвечает за добычу углеводородов и экспортные налоги, в то время как министерство экономического развития следит за тарифами. Федеральная антимонопольная служба является основным органом управления в секторе природного газа. Эта служба регулирует трубопроводные тарифы и назначает плату за нарушение рыночного положения, включая платы за доступ третьей стороны к трубопроводу.

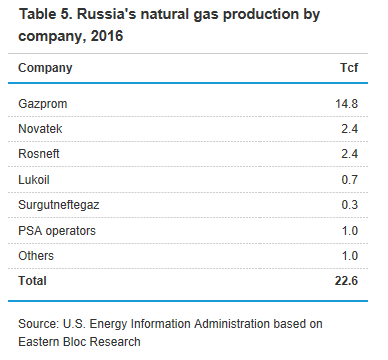

Таблица 5. Российское производство природного газа, 2016

Производство и исследование рынка

В 2016 году Россия занимала второе место в мире по производству природного газа (примерно 21 трлн. куб. фут.), ее обогнали только США (26,5 трлн. куб. фут.). Большая часть газа производится в Ямало-Ненецком регионе Западной Сибири. Ямало-Ненецкий регион является исторической родиной трех самых обширных месторождений – Ямбурга, Уренгоя и Медвежьего, зарегистрированных торговой маркой «Газпром». Эти три площадки работают уже более 30 лет и, несмотря на сокращение добычи нефти в последние годы, имеют значительные текущие запасы и большие годовые объемы выпуска газа. «Газпром» имеет два других больших действующих месторождения природного газа. Заполярное месторождение начало работать в 2001 году, и в 2013 достигло производительности 4,6 трлн. куб. фут. в год. Предполагалось, что такая производительность будет сохраняться в течение десяти лет, но вместо этого она упала до 2,7 трлн. куб. фут. в 2016 году. Производительность месторождения в Бованенково на полуострове Ямал росла с 2012 года, достигнув отметки в 2,4 трлн. куб. фут. в 2016 году. «Газпром» планирует увеличить ежегодное производство до 4,1 трлн. куб. фут. после 2019 года, когда должен заработать газопровод «Северный поток — 2».

«Газпром» и другие производители все больше инвестируют в новые регионы, такие как Восточная Сибирь и остров Сахалин, чтобы задействовать их подземные месторождения. «Газпром» в настоящий момент работает над развитием двух крупных месторождений природного газа в Восточной Сибири – Чаяндинским месторождением в Якутии и Ковыктинским в Иркутской области. Оба месторождения будут соединяться c газопроводом «Сила Сибири» и обслуживать Восточную Россию и Китай. Кроме того, партнеры по проекту «Сахалин 1», «Роснефть» и «ExxonMobil», рассматривают способы монетизации такие как, например, строительство нового терминала отгрузки СПГ или продажу природного газа «Газпрому».

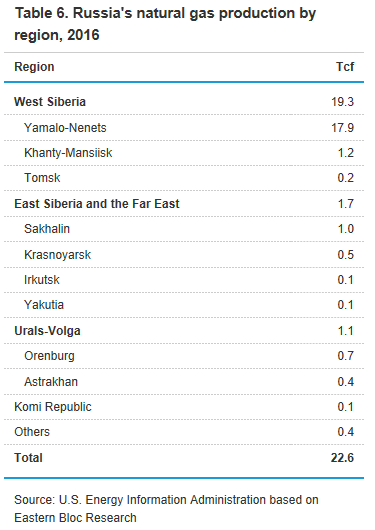

Таблица 6. Производство природного газа по регионам, 2016

Сжигание природного газа

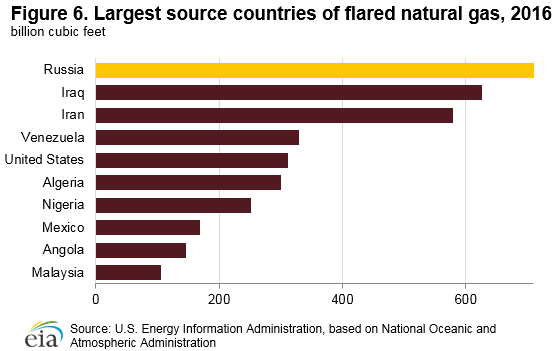

В России часто сжигают попутные нефтяные газы. Согласно Национальному управлению океанических и атмосферных исследований США, Россия сожгла 850 млрд. куб. фут. природного газа в 2016, что составило 16% от суммарного годового объема сжигаемого газа по всему миру. Ряд правительственных инициатив нацелен на сокращение сжигания попутного газа. Также нормативные изменения упростили и cделали более прибыльными процессы транспортировки и продажи природных газов для независимых производителей. Согласно подсчетам Национального управления океанических и атмосферных исследований США, с 2012 по 2014 год объем сжигаемого попутного газа уменьшался на 9% в год, в то время как увеличился на 8% в 2015 и на 14% в 2016 году.

График 6. Объемы сжигаемого природного газа в мире, 2016

Экспорт природного газа

В 2016 году почти 90% российского экспорта природного газа было доставлено по газопроводу в страны Европы, такие, как Германия, Турция, Италия, Беларусь и Великобритания. Большая часть остатка отправилась в Азию в виде СПГ. В 2013 году Украина была третьим по величине импортером российского природного газа, получив от России 0,8 трлн. куб. фут. газа. В 2016 Украина импортировала в общей сложности 0,4 трлн. куб. фут. природного газа без участия России. Из-за споров по поводу цен и платежей, а также из-за растущего напряжения между этими двумя странами, Украина сократила объем импорта российского газа и увеличила объем импорта от ее западных соседей. Однако, Украина все еще является транзитером для поставок российского газа в Западную Европу. Сама же Украина по большей части покупает российский газ в Западной Европе. Доходы России от экспорта природного газа в 2015 году составили 13% от всех ее экспортных доходов. Россия все еще зависит от Европейского рынка по части экспорта природного газа, а Европа, в свою очередь, зависит от поставок российского газа. В 2015 и 2016 годах объем импортируемого из России газа составил треть всего потребляемого газа странами ОЭСР. Кроме того, некоторые европейские страны, особенно Финляндия, страны Балтии и большая часть юго-восточной Европы, почти весь природный газ получают от России.

С середины 2000-х потребление природного газа в странах ОЭСР уменьшалось, побуждая Россию присмотреться к Азии и СПГ для увеличения экспорта природного газа. Введенные в 2014 году санкции США и Европейского Союза направили интерес России на Восток, и Россия заключила две газовые сделки с Китаем.

График 7. Российский экспорт природного газа в 2016

Газопроводы

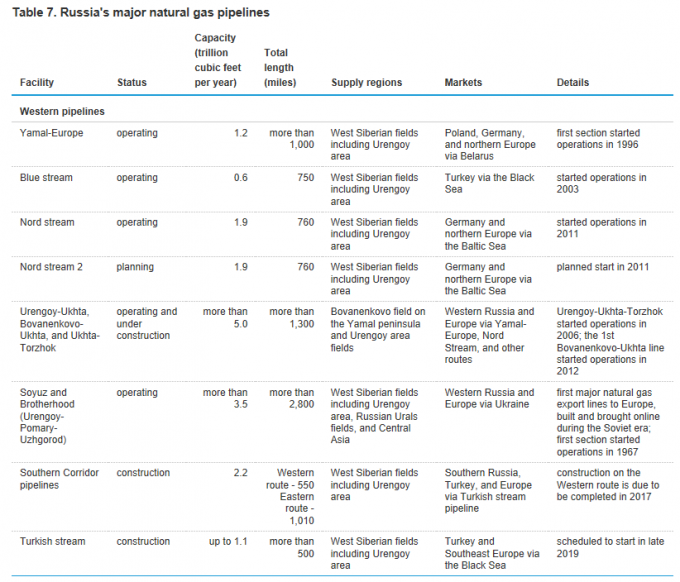

В 2016 году российская газовая инфраструктура включала в себя около 107 000 миль магистральных трубопроводов и более 20 подземных хранилищ природного газа. С конца 2000-х «Газпром» увеличивал трубопроводную сеть для охватывания новых мест добычи, включая Ямал и Восточную Сибирь, и разрабатывал новые экспортные маршруты в Китай и Европу, которые позволяли не затрагивать Украину. Единая система газоснабжения ЕСГС объединяет под своим именем западную часть российского газопровода (Таблица 7). ЕСГС включает в себя внутренние газопроводы и внутреннюю часть экспортных трубопроводов в европейской части России. В 2007 году российское правительство поручило компании «Газпром» учредить Восточную газовую программу для расширения газовой инфраструктуры в Восточной Сибири и российском Дальнем Востоке. Основным компонентом это программы является газопровод «Сила Сибири», находящийся сейчас в процессе строительства (График 4).

Таблица 7. Основные российские газопроводы

Доступ независимых предпринимателей к трубопроводу.

«Газпром» единолично владеет почти всеми российскими газопроводами. Принятый в 1999 году закон о российском газоснабжении требует от всех владельцев систем снабжения природным газом предоставлять равноправный доступ к любой мощности для обеспечения бытовых потребителей. Были установлены специальные правила для доступа третьих лиц к трубопроводам, не относящимся к ЕСГС. Для экспорта не предусмотрен доступ к трубопроводной мощности, так как закон «Об экспорте газа» 2006 года дает право на экспорт по трубопроводу только владельцу ЕСГС, которым является «Газпром».

Несмотря на многолетние законы, независимые газодобывающие компании, включая государственные нефтяные компании, только недавно получили доступ к некоторым внутренним трубопроводам «Газпрома». Действия Федеральной антимонопольной службы (ФАС) поспособствовали улучшению доступа для сторонних лиц. Объем природного газа сторонних добывающих компаний, транспортируемого «Газпромом» по ЕСГС вырос с 12% в 2010 году до 23% в 2016. ФАС предложила ввести новые регуляционные законы, которые решат проблему с доступом к трубопроводам, не входящим в ЕСГС, особенно к восточным.

Сжиженный природный газ

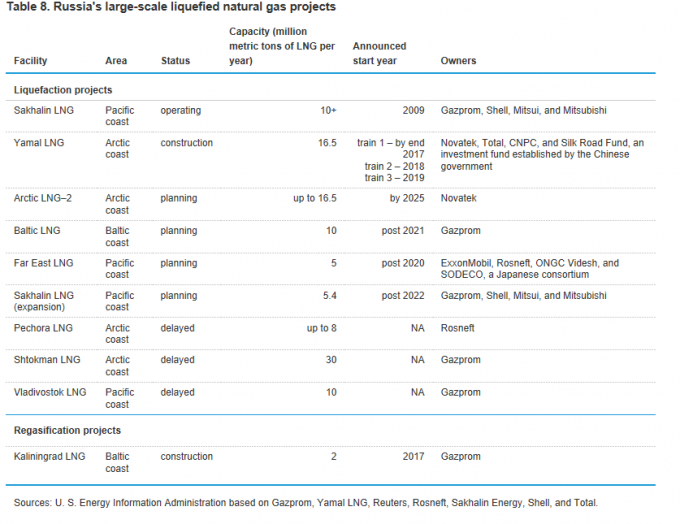

По данным на сентябрь 2017 года единственным действующим экспортным заводом СПГ в России является сахалинский завод. Он работает с 2009 года, основные длительные договоры на поставку заключены с представителями Японии и Южной Кореи. В 2016 году сахалинский завод экспортировал 10,9 млн. метрических тонн СПГ (около 500 млрд. куб. фут. природного газа), из которых 65% ушло в Японию, 23% в Южную Корею, 10% в Тайвань и 3% в Китай.

В 2013 году Россия изменила закон о газоснабжении, позволив компаниям «Новатек» и «Роснефть» экспортировать СПГ, что нарушило монополию «Газпрома» на весь экспорт природного газа. Ямальский завод СПГ, который начал строиться в 2013 году, принадлежит консорциуму, 50,1% акций в котором находится у компании «Новатек». У компаний «Total» и CNPC по 20% акций, остальные 9,9% принадлежат Фонду Шелкового пути. Первая из трех линий СПГ должна открыться к концу 2017 года. Каждая из трех линий будет обладать мощностью 5,5 млн. тонн СПГ в год и будет выводить газ с Южно-Тамбейского месторождения, расположенного на северо-востоке Ямальского полуострова (Таблица 8).

Для перевозки СПГ из его арктического местоположения, ямальский СПГ заказал строительство до 16 танкеров ледового класса. Экспорт в основном направлен на азиатские рынки СПГ, и в течение большей части года танкеры ледового класса будут принимать грузы к западу от полуострова Ямал непосредственно для транспортировки в Азию, проходя через Северный Ледовитый океан и Берингов пролив. Зимой, когда заледенение маршрута препятствует судоходству, танкеры ледового класса будут брать грузы к западу от полуострова Ямал до Европы. В Европе СПГ будет загружаться в танкеры, которые будут доставлять грузы в Азию через Суэцкий канал.

Российские компании также заинтересованы в строительстве сети малых и средних предприятий по сжижению СПГ, в основном для обслуживания запросов на транспортировку природного газа в России и соседних районах. В России уже есть несколько небольших предприятий по сжижению, общая объёмная мощность которых составляет менее 0,1 млн. тонн в год СПГ. Более дюжины дополнительных малых и средних объектов планируются или строятся с общей суммарной мощностью более 5 миллионов метрических тонн в год.

Таблица 8. Самые крупные проекты СПГ в России

Электричество

Россия является одним из ведущих производителей и потребителей электроэнергии в мире, с установленной мощностью более 240 ГВт. В 2016 году валовая выработка электроэнергии составила 1,071 миллиарда КВтч, а Россия потребляла около 900 миллиардов КВтч.

Ископаемые виды топлива (нефть, природный газ и уголь) используются для производства около двух третей российской электроэнергии, причем гидроэнергетика и атомная энергия составляют примерно одну шестую от общего объема электроэнергии. Большая часть ископаемого топлива генерируется из природного газа. Валовая выработка электроэнергии в России в 2016 году составила 1 071 млрд. КВтч, а потребление чистой электроэнергии составило около 900 млрд. КВтч. Россия экспортировала около 18 млрд. КВтч электроэнергии в 2016 году и импортировала около 3 млрд КВтч электроэнергии.

Организация сектора

Как и в нефтегазовом секторе, в электроэнергетический сектор вовлечен ряд министерств и регулирующих органов. Министерство экономического развития контролирует тарифы и инвестиции. Министерство энергетики отвечает за общую энергетическую политику, включая разработку законодательной баз. Также оно утверждает инвестиционные планы для российской системы передачи энергии.

Основным регулирующим органом, задействованным в этом секторе, является Федеральная антимонопольная служба, которая регулирует тарифы на передачу и контролирует соблюдение правил разделения и сборов за злоупотребление доминирующим положением на рынке конкурентных электрических рынков. Государственная корпорация по атомной энергии «Росатом» контролирует все аспекты ядерного сектора в России, в том числе добычу урана, производство топлива, планирование и строительство атомных электростанций, производство ядерной энергии и вывод из эксплуатации атомных электростанций.

В России имеется семь региональных энергетических систем: Северо-Западная, Центр, Юг, Среднее Поволжье, Урал, Сибирь и Дальний Восток. Дальневосточная система довольно плохо связана с сибирской. А сибирская с уральской. Остальные пять систем, охватывающих европейскую Россию, хорошо взаимодействуют друг с другом и связаны с системами в соседних странах.

В последнее десятилетие российский электроэнергетический сектор был реструктурирован, а большая часть приватизирована. Реформа требовала разделения собственности в электроэнергетическом секторе, т.е. на частные активы, активы средств производства. Ни одна компания не имеет права владеть как генерирующими, так и передающими активами. Федеральная сетевая компания, которой владеет более 70% российского правительства (напрямую и через «Газпром»), контролирует большую часть инфраструктуры передачи и распределения в России. Сеть состоит из более чем 1,5 миллионов миль линий электропередач, в том числе чуть менее 100 000 миль высоковольтных кабелей 220 киловольт (кВ) или более. Правительство пытается привлечь частные инвестиции в оптовые и региональные электрогенерирующие компании. В рамках рыночной реформы большая часть российской энергетики, генерирующей ископаемые виды топлива, также была приватизирована, а ядерная и гидроэнергетика по-прежнему находятся под контролем государства.

Потенциал ядерной энергетики

Мощность, вырабатываемая ядерными реакторами в России, оценивается в более чем 26 миллионов киловатт, распределенную по 35 действующим ядерным реакторам в 10 местах. Девять расположены к западу от Урала.

Российские ядерные энергетические объекты стареют. Срок службы реактора составляет 30 лет, но в России действует активная программа продления работоспособности. Период продления устанавливается правительством на 15 лет, а 24 из российских ядерных реакторов, на которые приходится около 60% действующей ядерной мощности страны, сейчас уже 30 или более лет (рис. 8). Одиннадцать из 35 ядерных реакторов страны используют мощные канальные реакторы (РБМК), которые используются на Чернобыльской атомной станции Украины. Нововоронежский реактор, мощностью 1114 мегаватт (МВт), начал промышленную эксплуатацию в феврале 2017 года.

Текущая федеральная целевая программа России предусматривает до 50% участия атомной энергии в общем объеме производства к 2050 году и 70-80% к 2100 году. Для достижения этих целей быстро растущий парк ядерных реакторов в России необходимо будет заменить на новые. По состоянию на 1 июля 2017 года в России было официально построено семь новых ядерных реакторов с чистой генерирующей мощностью 5 468 МВт. Один из строящихся объектов — плавучая атомная электростанция, которую планируется ввести в эксплуатацию к 2019 году.

В дополнение к семи ядерным реакторам, которые в настоящее время строятся, запланировано еще 26 единиц с общей валовой генерирующей мощностью более 28 000 МВт. Эти установки планируется завершить в период с 2020 по 2035 год.

![]()

График 8. Возраст ядерных реакторов в России

Уголь

Россия располагает значительными запасами угля и является третьим по величине экспортером угля в мире.

Обладая запасом в размере 177 млрд. коротких тонн угля в 2016 году, Россия заняла третье место по добыче угля в мире после Соединенных Штатов и Китая. В 2016 году Россия произвела 425 миллионов коротких тонн, что сделало ее шестым по величине производителем угля в мире после Китая, Индии, США, Австралии и Индонезии. Почти 80% добычи угля в России пришлось на паровой уголь, и чуть более 20% — на коксовый уголь.

В 2016 году Россия потребляла около 45% от ее добычи угля и экспортировала остальное. Хотя на уголь приходится относительно скромная доля общего потребления энергии в России, он является более важным источником энергии в Сибири, где добывается большая часть российского угля.

Более половины добычи угля в России приходится на бассейн Кузбасса в центральной части России. Кузбасский уголь преодолевает большие расстояния по железной дороге, чтобы добраться до портов на западе или востоке страны для экспорта европейским или азиатским потребителям. Этот длинный сухопутный путь, как правило, ставит российский уголь в невыгодное положение перед конкурирующими источниками угля. Несмотря на это, в 2016 году Россия была третьей по величине страной-экспортером угля в мире, экспортируя 189 миллионов коротких тонн по воде и по суше. В числе первых двух экспортеров угля в 2016 году были Австралия и Индонезия.

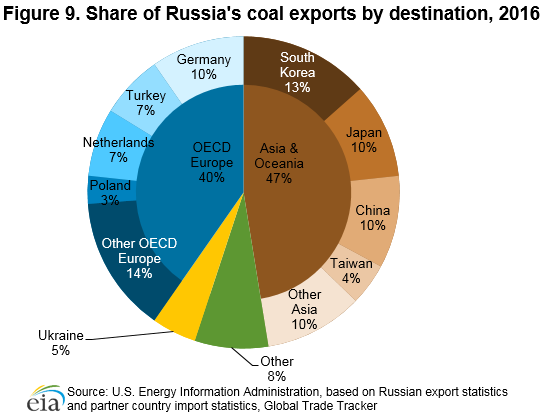

Экспорт угля в России в целом неуклонно растет с конца 1990-х годов, и экспорт в Азию сильно вырос за последние несколько лет. В 2016 году 47% российского экспорта угля было направлено в Азию (График 9). За последнее десятилетие общий объем экспорта угля почти удвоился, и ожидается, что в будущем он продолжит расти.

Российские угольно-экспортные порты расположены географически так, чтобы обслуживать рынки Европы или Азии. Некоторые из крупнейших угольных портов России, в их число входит Мурманск, Усть-Луга и Туапсе, находятся на западе и отвечают за экспорт в Европу. Порты Ванино и Восточный находятся на Востоке и отвечают экспорт в Азию. Китай и некоторые восточноевропейские страны получают импортированный уголь из России непосредственно по железной дороге. Россия планирует наращивать портовые мощности, чтобы увеличить экспорт в Азию.

График 9. Доли стран в российском экспорте угля в 2016

Читать далее: Дальнему Востоку доплатят всей Россией