OPEC. Мировая экономика от 13 октября 2021

-

В последние месяцы мировая экономика продолжала уверенно восстанавливаться, однако темп роста экономики разных стран отличается и существует риск неопределенности. Лежащие в основе предположения для прогноза роста ВВП заключаются в том, что COVID-19 останется в достаточной мере сдержанным и не будет замедлять восстановление сверх текущих уровней. Также ожидается, что возможные трудности не помешают темпам восстановления. Особенно, это касается международной сети поставок с потенциально долгосрочным воздействием на инфляцию. Кроме того, рынки труда с высоким спросом на рабочую силу рассматриваются как временное явление, как фактор, который в противном случае также может привести к росту инфляции на глобальном уровне. Наконец, очень высокий уровень долга, как в правительстве, так и в частном секторе, может создать серьезные проблемы в будущем, особенно в свете, возможно, более длительного роста инфляции и последующего повышения мировых процентных ставок.

На сегодняшний момент, риски экономического роста склонны к снижению. Дальнейшие стимулирующие меры в США, продолжающееся экономическое восстановление в Еврозоне и в Японии могут привести к более выраженному, чем ожидалось, росту экономики этих стран ОЭСР. Более того, Китай может преодолеть тенденцию к смягчению восстановления во втором квартале 2021 за счет государственной поддержки и продолжающегося роста экспорта. Индия также может преодолеть текущие проблемы за счет улучшения внутреннего спроса и восстановления в ориентированном на экспорт секторе услуг.

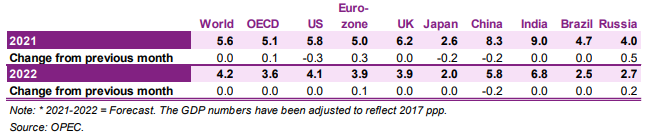

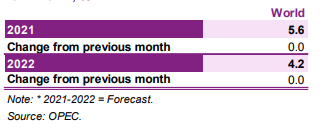

Учитывая эти неопределенности в обоих направлениях и многочисленные уравновешивающие пересмотры среди различных экономик, прогноз роста мирового ВВП остается неизменным как на 2021, так и на 2022 год на уровне 5,6% и 4,2%, соответственно.

Прогноз роста ВВП США на 2021 год был пересмотрен в сторону незначительного понижения до 5,8% с 6,1%, что в некоторой степени отражает замедление темпов роста в третьем квартале 2021, в то время как прогноз роста на 2022 год остался неизменным на уровне 4,1%. Экономический рост Еврозоны в 2021 был пересмотрен в сторону повышения с 4,7% до 5% после более сильного, чем ожидалось, роста ВВП во втором квартале 2021. Учитывая сохраняющуюся динамику, прогноз роста ВВП на 2022 год был пересмотрен в сторону незначительного повышения с 3,8% до 3,9%.

Прогноз по Японии был несколько понижен до 2,6% по сравнению с 2,8% в прошлом месяце, с учетом динамики смягчения в третьем квартале 2021. Прогноз роста ВВП до 2022 года остается неизменным и составляет 2%.

Ожидается, что экономика Китая вырастет на 8,3% в 2021 году и на 5,8% в 2022 году. Прогноз роста Индии на 2021 год остается на уровне 9% и 6,8% на 2022 год. Прогноз роста для Бразилии в этом году остается на уровне 4,7%, и прогноз роста на 2022 год также остается неизменным и составляет 2,5%.

Прогноз для России на 2021 год был пересмотрен в сторону повышения с 3,5% до 4% с учетом усилий стран-участниц ОПЕК и стран, не входящих в ОПЕК, стабилизировать рынок нефти, при этом прогноз на 2022 год так же пересмотрен в сторону повышения с 2,5% до 2,7%.

Табл.1 Рост мировой экономики в 2021-2022

Мир

Мировая экономика продолжила восстанавливаться в третьем квартале 2021, однако столкнувшись с растущей неопределенностью. С учетом разнообразных причин, первые три квартала показали различные тенденции не только в основных экономиках, но и во всем мире.

В то время как в целом, в первом полугодии 2021 наблюдался сильный рост на разных уровнях в большинстве крупных экономик, в настоящее время наблюдается снижение темпов роста в третьем квартале 2021 в США, Китае и других ведущих странах. Это было вызвано текущими проблемами, связанными с COVID-19, а также факторами, сдерживающими международную сеть поставок, высоким спросом на рынке труда, ростом инфляции и предполагаемым риском повышения процентных ставок.

В большинстве крупных стран наблюдается постоянное несоответствие между невыполненными заказами и способностью выполнять заказы в текущем объеме из-за нехватки вводимых товаров. Продолжается нехватка полупроводников, среди других исходных товаров. Трудности с логистикой усугубили эту проблему. Избирательная нехватка на рынке труда так же ухудшила ситуацию, и еще предстоит увидеть, будет ли инфляция временной проблемой, как в настоящее время считает большинство крупных центральных банков.

Нехватка рабочей силы в совокупности с увеличением числа заражений COVID-19 также замедлили восстановление в секторе по оказанию услуг. Особенно уязвима сфера туризма. Поскольку сектор услуг является важной движущей силой полноценного восстановления экономики, он требует тщательного мониторинга.

Продолжающиеся переговоры в Конгрессе США по бюджету и долгу, в том числе по дополнительным финансовым стимулам, являются дополнительной областью, которая оказалась более сложной, чем ожидалось. Это, в сочетании с ослаблением рынка труда в США и, в некоторой степени, прекращением работы систем социальной поддержки, связанных с COVID-19, похоже, негативно повлияло на актуальной спрос на внутреннем рынке США.

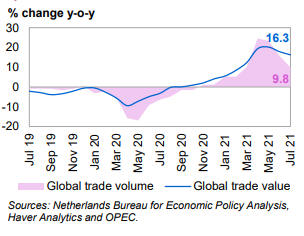

Мировая торговля продолжает восстановление, но не на высоком уровне. Это может быть связано с дефицитом предложения, и эта тенденция может продолжиться. В июле объемы мировой торговли снизились и составили 9,9% после роста на 15,8% в июне и на 23,3% в мае в годовом соотношении, согласно индексу мировой торговли CPB, предоставленному Нидерландским бюро анализа экономической политики. Торговля снизилась и в стоимостном выражении, хотя и в меньшей степени, увеличившись на 16,3% по сравнению с 17,9% в июне и 20,2% в мае в годовом соотношении.

Граф. 1 Мировая торговля

Краткосрочные перспективы

Ожидается, что COVID-19 останется доминирующим фактором, влияющим на экономическое развитие в четвертом квартале 2021, при этом не исключено появление иных трудностей. Ключевым аспектом и, в некоторой степени следствием пандемии является проблема сбоев в международной сети поставок, которая способствует росту инфляции и в то же время препятствует мировому экономическому росту, в сочетании с потенциальным повышением процентных ставок.

На данный момент неизвестно, удастся ли быстро преодолеть дефицит предложения и окажется ли это временным. Проблемы с поставками, безусловно, усугубились и, помимо погодных явлений, подняли цены на продукты питания.

Последние данные по инфляции в США и Еврозоне не говорят о скором улучшении ситуации. Динамика цен производителей в странах с развивающейся экономикой необходимо тщательно отслеживать. И Индия, и Китай испытали резкий рост цен производителей, в то время как потребительская инфляция оставалась устойчивой, но более высокий уровень цен производителей может возникнуть.

Настоящий прогноз предполагает, что распространение COVID-19 будет контролироваться и не повлияет на восстановление за пределами текущего уровня. С приближением зимы крайне важно, чтобы число заражений не увеличивалось быстро, особенно в тех странах, где вакцинация все еще все на низком уровне, так как это может совпадать с вирусом сезонного гриппа. Также ожидается, что различные возникающие проблемы не повлияют на текущий темп восстановления. Это особенно относится к проблемам в международной сети поставок с потенциально более длительным влиянием на инфляцию. Кроме того, недостаток на рынке труда рассматривается как временное явление, которое в противном случае может привести к росту инфляции на мировом уровне. Наконец, очень высокий уровень долга как у правительств, так и у частных лиц может создать серьезные проблемы в будущем, особенно в свете, возможно, более долгосрочного роста инфляции и последующего повышения мировых процентных ставок. На сегодняшний момент, риски экономического роста склонны к снижению.

Дальнейшие стимулирующие меры в США, продолжающееся экономическое восстановление в Еврозоне и в Японии могут привести к более выраженному, чем ожидалось, росту экономики этих стран ОЭСР. Более того, Китай может преодолеть тенденцию к смягчению восстановления во втором квартале 2021 за счет государственной поддержки и продолжающегося роста экспорта. Индия также может преодолеть текущие проблемы за счет улучшения внутреннего спроса и восстановления в ориентированном на экспорт секторе услуг. С учетом этих предположений, рост мирового ВВП в первом квартале 2021 прогнозировался на уровне 1,8% по сравнению с предыдущим кварталом и замедлился до 0,8% во втором квартале 2021. Согласно прогнозам, некоторое ускорение произойдет во втором полугодие 2021, с учетом предполагаемого роста на 1,1% в третьем квартале 2021 и на 1,0% в четвертом квартале 2021. Прогнозируется, что динамика роста в 2022 году будет неизменной и соответствовать историческим моделям. Предполагается, что инфляция сохранится в экономиках стран ОЭСР, учитывая, что в 2021 году она не будет превышать 2% в среднем по странам ОЭСР и составит около 4% в США. Прогнозируется, что к 2022 году эти уровни будут чуть ниже 2% в странах ОЭСР и около 2,5% по США.

Индекс деловой активности (PMI) как для производственного сектора, так и для сектора услуг незначительно сократился в сентябре, отражая продолжающиеся проблемы в международной сети поставок, ситуацию на рынке труда с высоким спросом на рабочую силу и рост цен. Индекс деловой активности в сфере производства составил 54,1 в сентябре, не изменившись с августа, после достижения 55,4 в июле и 55,5 в июне. Индекс деловой активности в сфере услуг уменьшился, по сравнению с 52,8 в августе, 56,3 в июле и 57,4 в июне, достигнув отметку 53,4 в сентябре.

Граф. 2 Индекс деловой активности (PMI)

С учетом многочисленных изменений в мировой экономике, прогноз роста ВВП в 2021 г. не изменился по сравнению с предыдущим месяцем и составляет 5,6%. Согласно прогнозам, рост ВВП в 2022 году будет более медленным, но будет учитывать положительную динамику 2021 года. Рост ВВП в 2022 году прогнозируется на уровне 4,2%. Это означает, что среди других проблем, проблемы, связанные с COVID-19, не окажут серьезное влияние на темпы восстановления.

Табл. 2 Рост мировой экономики

OPEC. Спрос на рынке нефти от 13 октября 2021

Прогноз биржевых цен на 15 октября 2021