|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

09 February 2018, 12:39

США. Нефть и налоги

-

Драма, развернувшаяся вокруг реформы налоговой системы США, наконец-то подходит к концу. Палата Представителей и Сенат согласовали свои версии законопроектов. Президент Трамп уже подписал их. Эффект от нововведений еще только предстоит оценить, однако большинство уверены в том, что он будет положительный. Во всяком случае, для деятельности компаний точно.

Какое влияние окажут новые порядки на сырьевой рынок? Достаточно вспомнить бум производства в Мексиканском заливе в начале 90-х. Он тоже произошел после пересмотра налоговой политики. И уже позже весь мир признал, что США, фактически, изменила порядок ценообразования на сырую нефть. Отныне они не зависят полностью от решений ОПЕК. Привлечение тысяч инвесторов в короткий и насыщенный цикл добычи показывает, каким должен быть сырьевой рынок: при наименьших затратах выигрывает наиболее оперативный поставщик.

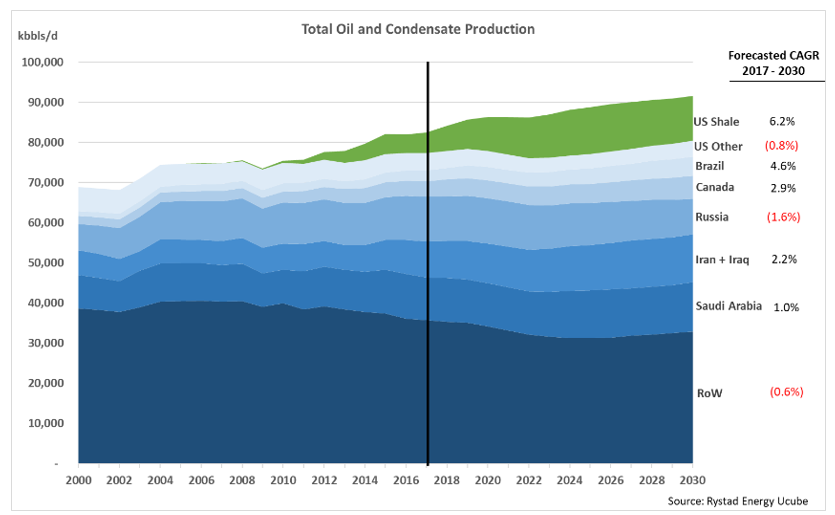

График 1. Общий объем добычи нефти в США

Некоторые вещи в жизни не меняются, как не меняется и мощное влияние ОПЕК на расчет цен на спрос и предложение. Ценовая волатильность скорее всего ощутит на себе усилия некоторых стран-участниц изменить свою тактику поддержания низких квот добычи. Независимо от этого, результаты решений все еще сложно предсказать. И здесь принцип «cue-to-drill» (бурим по сигналу) внезапно становится очень важным для рынка. В США сложился уникальный подход к аналитике сланцевой промышленности. Большинство контрольных скважин и буровых работ оцениваются промышленными аналитиками с использованием экономики до вычета. Налоговый код США довольно сложен для расшифровки маржинальных издержек. Например, с помощью MACRS — Системы ускоренного восстановления стоимости, AMT, Section 179 для малого бизнеса.

На действия по вышеназванному принципу «cue-to-drill» влияет и цена безубыточности. При прочих равных условиях изменение налоговой ставки для нынешней налоговой компании не должно существенно изменять цену безубыточности компании. Часть сопутствующих затрат не подлежит налогообложению, часть со временем вычитается. Кроме того, для тех, кто находится в прибыльной позиции и, следовательно, не платит налоги, произойдут корректировки так называемого переноса чистого операционного убытка.

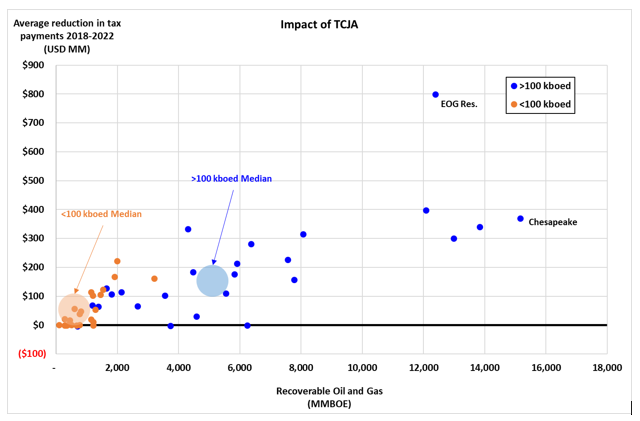

График 2. Влияние TCJA на промышленность

И все же инвесторам придется когда-нибудь уплатить налоги. Многие американские операторы не делают этого по разным причинам. Большинство аналитиков поддерживают идею, что доходы после вычета налогов являются финальным показателем общей результативности каждого инвестора.

Изменения могут быть важными для одной компании или же пройти совершенно незаметно для другой. Мы сосредоточимся на том, что же влияет на инвесторов, занимающихся сланцевой нефтью. Следовательно, необходимо рассмотреть следующие категории:

1) Предельная ставка налога

2) Сроки вычета

3) Расход по процентам

4) Вычисляемое количество убытков прошлых лет

Не надо быть доктором наук, чтобы понять, что снижение предельной ставки повысит доходы инвесторов после вычета налогов. Введенный «Акт о сокращении налогов и росте рабочих мест» или TCJA включает снижение предельной ставки корпоративного налога с 35% до 21%. Это отражает тот факт, что многие из корпоративных инвестиций осуществляются в рамках структуры налогообложения, которая может «пройти» через налогооблагаемый доход для инвесторов. Поэтому владельцы могут избежать двойного налогообложения.

Одни верят в то, что усилия Конгресса по сокращению налогового бремени оправдают себя за счет увеличения экономического роста. В то же время другие, немного более осторожны в отношении экономики предложения и требуют более конкретных действий. Например, снижения количества налоговых вычетов.

Сторонники налоговой реформы могут возразить, что ограниченные вычеты действительно упрощают процесс. Республиканцы, как правило, выступают за снижение их количества для индивидуальных и корпоративных лиц. Но что делать с обесцениванием?

Согласно действующему законодательству, бурильщики могут не оплачивать эксплуатационные расходы и, что немаловажно, нематериальные затраты на бурение. Они обычно могут составлять от 50% до 70% общей стоимости скважины. Большая часть оставшихся затрат отходит в ускоренную амортизационную систему, в которой расходы амортизируются в течение пяти-семи лет.

В этом отношении новые законопроекты делают шаг вперед. В течение следующих пяти лет компании смогут компенсировать 100% капитальных затрат. Это преимущество будут постепенно отменяться в течение следующих пяти лет. Кроме того, стоимость любого налогового щита снижается при использовании более низкой ставки налога. Если компания убыточна, то это преимущество ей мало чем поможет.

Предыдущий закон не ограничивал вычет процентов для одной компании, но теперь она может удерживать до 30% своего операционного дохода, рассчитываемого с помощью следующих факторов:

— Прибыль до уплаты процентов

— Налогов

— Амортизации основных средств и нематериальных активов

Все вместе преобразуется в показатель EBITDA.

Для проведения нашего анализа мы изучили прогнозы для 50 американских операторов и высчитали средний показатель налоговых изменений в течение следующих пяти лет с момента введения TCJA. Подавляющее большинство операторов в нашем исследовании, как ожидается, будут добывать не менее 30 000 баррелей в сутки. И еще примерно дюжина более 100 000 баррелей в день.

Затем мы оценили примерные будущие капитальные затраты и процентные расходы этих компаний в течение следующих пяти лет и рассчитали влияние нового закона на их прогнозируемые платежи. Многие компании будут иметь разные структуры отчетности, которые поддерживают существующие уровни задолженности. Точный расчет здесь нецелесообразен. Однако мы получили разумное представление о том, сколько дополнительных денежных средств «средний оператор» может ожидать в течение следующих пяти лет.

Благодаря TCJA, мы можем определить, что доход всех сланцевых бурильщиков от операций может вырасти более, чем на 5 миллиардов долларов в год. В среднем, TCJA создаст налоговых льгот на сумму от 250 до 300 миллионов долларов в год.

Очевидно, что более крупные компании получат гораздо больше выгоды, чем мелкие. Те, чья производительность более 100 000 б/д будут получать около 150 миллионов долларов в год, небольшие же только около 20 миллионов. Очень маленькие компании, чья производительность <30 000 б/д, скорее всего, вообще не получат налоговых льгот.