|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

27 September 2023, 14:43

Проект бюджета 2024-2026: экономику накачают деньгами

Правительство на прошлой неделе приняло проект бюджета на 2024-2026 года, в котором рассмотрело основные параметры бюджета и обозначило приоритеты финансирования государственных расходов.

Макроэкономические условия

Проект бюджета всегда базируется на оценке макроэкономических условий в те периоды, на которые он принимается. За макроэкономические прогнозы в правительстве отвечает Министерство Экономического Развития (МЭР). Ключевыми макроэкономическими показателями для формирования бюджета являются:

- Темпы экономического роста.

- Уровень инфляции.

- Курс валюты.

Также с точки зрения обеспечения доходов бюджета важны динамика налоговой нагрузки и собираемость налогов. Однако в нормальной ситуации эти параметры меняются не часто и значительного эффекта на рассматриваемые параметры бюджета не оказывают.

Темпы экономического роста

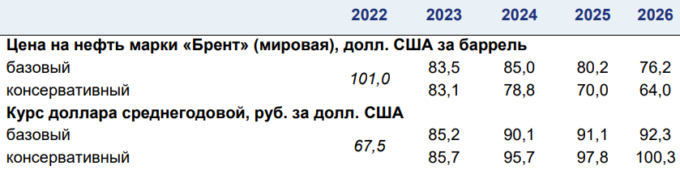

В период с 2024 по 2026 год правительство ожидает сохранения положительной динамики роста экономики выше 2% ежегодно. Напомню, в текущем году правительство ожидает роста 2,8%, что означает восстановление экономики после просадки 2022 года. Поскольку этот рост имеет восстановительный характер, в последующие годы темпы роста ожидаются несколько скромнее: 2,3% в 2024 году и чуть выше 2% далее.

В то же время подобные прогнозы почти всегда не учитывают возможную волатильность нефтяных цен и изменения соотношения спроса и предложения на мировом рынке, которые могут вносить коррективы как в ту, так и в другую сторону. Проект бюджета предполагает сохранение нефтяных цен на уровне 60 долларов за баррель, что в текущих условиях представляется консервативной оценкой.

Уровень инфляции

Минэкономразвития ожидает ускорения инфляции к концу текущего года с последующим замедлением к концу 2024 года. Ранее Минэк повысил прогноз по инфляции в 2023 году до 7,5% против 5,3% ранее, а на 2024 год прогноз был скорректирован с 4% до 4,5%. Поскольку таргетом ЦБ по инфляции является 4%, дальнейший уровень роста цен прогнозируется на таком уровне. Напомню, что в период с 12 по 18 сентября годовая инфляция в России ускорилась до 5,45%, и, судя по прогнозу Минэка, ожидается дальнейшее стремительное ускорение, что является отложенным следствием девальвации национальной валюты.

Курс валюты

Данный показатель, напрямую влияющий на параметры бюджета, является наиболее интересным для оценки, поскольку находится в ведении Центрального Банка, и повлиять на него существенным образом правительство не в состоянии.

Информации о заложенных в параметры бюджета курсах можно найти в прогнозе социально-экономического развития страны. Представленные там цифры рассчитаны исходя из предположения о сохранении курса выше 90 рублей. Учитывая параметры доходной части бюджета, о которых речь пойдёт дальше, нельзя исключать и того, что, с учетом роста величины нефтегазовых доходов, курс может рассматриваться в чуть более приемлемом диапазоне 85-95 рублей. Однако едва ли правительство может рассчитывать на серьёзное укрепление. Существенный рост доходов и расходов относительно параметров 2023 года намекает нам на то, что рост затрат по отдельным бюджетным направлениям, вызванный девальвацией национальной валюты, правительство будет компенсировать ростом нефтегазовых доходов от всё той же девальвации.

Источник: Прогноз социально-экономического развития РФ 2024-2026 (Министерство Экономического Развития)

Основные параметры бюджета

Доходы

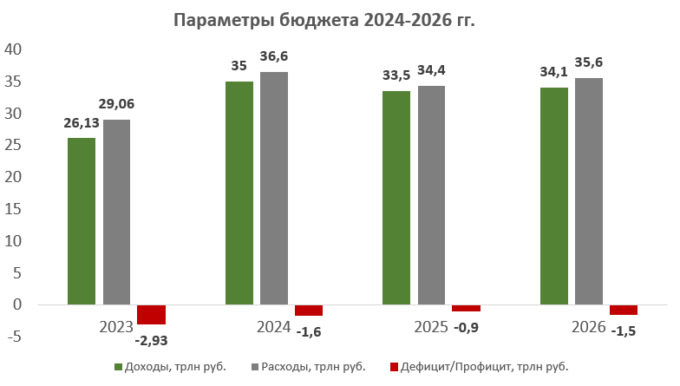

Одним из самых интересных в рассматриваемом бюджете является уровень доходов бюджета в рассматриваемом периоде. Так, доходы предполагаются на уровне 35 трлн рублей в 2024 году, 33,5 трлн – в 2025, 34,1 трлн – в 2026. Напомню, в 2022 году доходы заложены на уровне 26,13 трлн рублей. Рост для одного года колоссальный. Поскольку более детальных параметров бюджета пока нет, оценить, за счет чего будет достигнут столь внушительный прирост сложно.

В общем случае рост доходов бюджета определяется следующими факторами:

- Рост экономики.

- Рост цен, и, как следствие, номинальных доходов экономических субъектов, что ведёт к росту налогов.

- Рост налоговой нагрузки и собираемости налогов.

Поскольку третий пункт в текущих условиях едва ли мог оказать столь существенное влияние на рост доходной части, причины кроются в первых двух. Тут нужно оговориться, что ко второму пункту можно отнести как рост котировок в валюте на основные экспортные товары, так и внутреннюю инфляцию. Нет сомнения, что ключевую роль будет играть рост сильно просевших в 2023 году нефтегазовых доходов (как за счет роста цен на нефть, так и за счет курса). Кроме того, относительно высокая инфляция 2023-2024 годов также сказывается на темпах роста доходов бюджета.

Расходы бюджета

Расходная часть бюджета также существенным образом выросла. В 2024 году расходы ожидаются на уровне 36,6 трлн рублей, в 2025 – 34,4 трлн, в 2026 – 35,6 трлн. В 2023 году расходы ожидались в проекте бюджета на уровне 29 трлн рублей. Рост менее существенный, чем рост доходов, но, тем не менее, всё равно очень значительный.

Среди наиболее крупных направлений бюджетной политики – социальное обеспечение, поддержание обороноспособности страны, интеграция новых регионов и технологическое развитие. Предположительно существенно выросшие расходы на оборону оценить в полной мере будет сложно, поскольку эти расходы традиционно распределены между большим количеством статей и направлений, существенная часть проходит по закрытым статьям.

Что касается социальной политики, государство сохраняет все свои обязательства, прежде всего по индексации социальных выплат на уровне, не ниже инфляции, выплатам пособий и др. расходам. Кроме того, сохраняют своё действие программы льготной ипотеки, которые в условиях повышения ставки Центральным Банком становятся существенно более затратными.

Кроме перечисленного выше, драйверами роста расходов выступают дорожное строительство и поддержка экономики. Расходы по этим направлениям, впрочем, сильнее других подвержены влиянию девальвации национальной валюты и высокой инфляции, поэтому рост, возможно, в значительной степени носит компенсационный характер.

Бюджет, согласно прогнозу, также ожидает сокращение дефицита и удержание его в течение всего периода в рамках 1% ВВП. Поскольку расходы – величина более предсказуемая, будет не лишним сказать, что исполнение бюджета в заданных параметрах будет в большей степени зависеть от доходов. А здесь в зоне риска цены на нефть, которые заложены в бюджет, по крайней мере до 2026 года, на уровне выше 80 долларов за баррель, что при наличие риска рецессии в экономиках ЕС и США, а также при замедлении темпов роста экономики Китая – недостаточно консервативный сценарий.

Если предположить, что предельно допустимый уровень дефицита бюджета – 2-3% ВВП, то для достижения такого уровня достаточно «недобрать» 2-3 трлн по доходной части, что с учетом прогнозируемого роста доходов относительно 2023 года на 34% не представляется невозможным. Финансировать же дефицит в условиях высокой ключевой ставки придётся под высокий процент.

Если принять во внимание сокращение расходов в номинальном выражении (и тем более в реальном) в 2025 и 2026 годах относительно 2024, то напрашивается мысль, что существенная часть прироста расходов – вынужденная мера, и связан такой рост с ростом расходов на оборону. Имеет ли прогнозируемый рост доходной части под собой иные более весомые основания, нежели желание финансового блока правительства удержать планируемый дефицит бюджета в границах приемлемых значений? Станет ясно в 2024 году.

Риски и запас прочности

Несмотря на то, что бюджет в своём базовом варианте опирается на не самые консервативные прогнозы по нефтяным ценам, у правительства в запасе всегда есть естественный механизм, позволяющий сгладить конъюнктуру рынка – курс валюты. Тем не менее, после существенной девальвации летом текущего года рассчитывать всерьёз на этот механизм было бы безответственным. Дальнейшее ослабление рубля само по себе внесло бы корректировки в рассматриваемые параметры бюджета, и, кроме того, создало бы риск социальной-экономической напряженности.

Существенный рост расходов (сверх номинальных темпов роста экономики) всегда несёт с собой риск, поскольку в случае необходимости сократить их не так просто. Нельзя просто так отменить социальные льготы, лишить финансирования запланированное дорожное строительство или внезапно урезать субсидии сельскому хозяйству. Такие меры сами по себе оказывают негативное влияние на экономику и способны вывести её из равновесия. Самый яркий пример – бюджет США, которые во многом являются заложниками высоких государственных расходов и невозможности их сокращения без негативного эффекта для экономики. В такую ловушку может попасть и бюджет России.

Стабилизирующими механизмами являются Фонд Национального Благосостояния и низкий уровень государственного долга, что дает некоторый запас прочности бюджетной системе даже в самом негативном сценарии. Величина ликвидных активов в ФНБ на 1 сентября 2023 года составила 7,252 трлн рублей, а на конец 2024 года планируется 6,7 трлн. Что касается государственного долга, то он находится на уровне ниже 20% к ВВП, что дает существенный простор для манёвра. Тем не менее, здесь тоже есть свои нюансы: при текущем уровне ставок занимать слишком дорого, рост долговой нагрузки вызовет несоразмерный рост расходов на обслуживание долга. Кроме того, при резком росте заимствований российскому рынку будет сложно «переварить» такие объёмы, что также скажется на доходности облигаций.

В общем и целом, бюджет на 2024-2026 года можно считать продолжением той политики, которую правительство осуществляло на протяжении последних лет: стимулирование экономики посредством роста государственных расходов. До сих пор такая политика приносила скорее положительные результаты, позволив преодолеть два крайне сложных периода – пандемию и беспрецедентное санкционное давление – с умеренными потерями. Будет ли она работать не в условиях антикризисного менеджмента, а в условиях новой долгосрочной экономической реальности – покажет время.

Прогноз биржевых цен на 27 сентября 2023