НПЗ Восточного побережья США получают всё больше нефти на танкерах и баржах

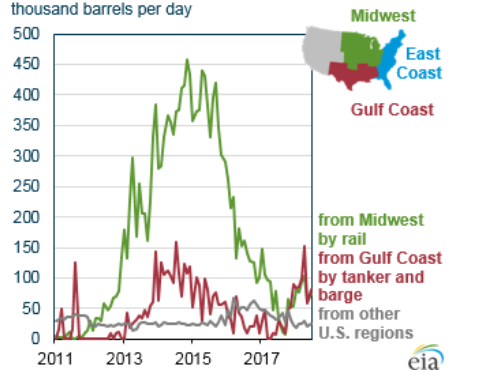

Начиная с середины 2017 года, на Восточное побережье США всё больше нефти из региона Gulf Coast поставляется на танкерах и баржах. Вместе с тем, поставки по железным дорогам из региона Midwest сокращаются.

В апреле объемы поставок нефти на танкерах и баржах из Gulf Coast на Восточное побережье США достигли максимального с середины 2014 года значения. В то же время, объемы поставок нефти из Midwest по железным дорогам сократились на 77% по сравнению с концом 2014 года.

Эти изменения в поставках, равно как и изменение соотношения зарубежных и внутренних поставок нефти на нефтеперерабатывающие заводы Восточного побережья являются следствием движения цен на нефтяном рынке.

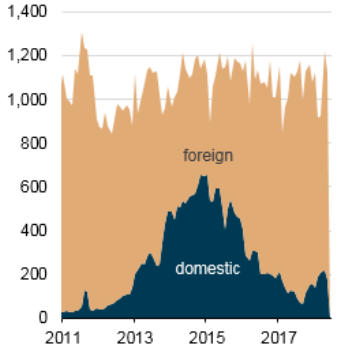

Рис. 1 Источники поставок нефти для нефтепереработчиков Восточного побережья США (тыс. баррелей в день)

Рис. 2 Внутренние источники поставок нефти для нефтепереработчиков Восточного побережья США (тыс. баррелей в день)

Изменения в транспортной инфраструктуре США, произошедшие за последние три года, такие как, например, расширение пропускной способности трубопроводов в Midwest (регион также известен под наименованием Petroleum Administration for Defense District 2) и увеличение доступности морских перевозок в Gulf Coast (PADD 3) повлекли изменения в стоимости внутренних перевозок нефти.

В связи с недостаточной пропускной способностью транспортной инфраструктуры на Восточном побережье (PADD 1), местные нефтепереработчики всегда были вынуждены импортировать нефть из-за рубежа.

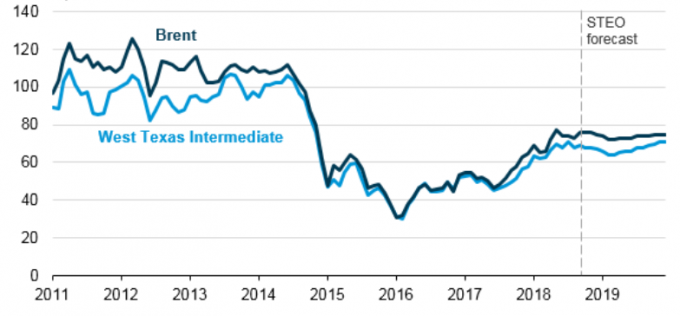

Для нефтепереработчиков Восточного побережья ценовая разница между международным бенчмарком Brent и национальным бенчмарком West Texas Intermediate (WTI) помогает определить, когда целесообразно нести дополнительные затраты на приобретение и транспортировку американской нефти.

В период между 2011 и 2015 годами, когда разница между внутренней и зарубежной нефтью была куда больше, чем за последнее время, объемы поставок внутренней нефти на нефтеперерабатывающие заводы Восточного побережья были значительно больше. Это относится как к поставкам по железным дорогам, так к морским перевозкам.

Рис. 3 Спотовые цены на Brent и West Texas Intermediate (долл. США за баррель)

В течение первых шести месяцев 2018 года ценовой спред между Brent и WTI достиг среднего значения $5 за баррель, и нефтепереработчики Восточного побережья вновь начали закупать больше внутренней нефти. Однако, нынешние закупки все равно не сравнятся с объемами 2015 года.

В течение первой половины 2018 года доля американской нефти в общем объеме закупок сырья нефтепереработчиками Восточного побережья составила 19%. Для сравнения — в первой половине 2015 года данный показатель составил 48%. Тогда средний спред между Brent и WTI также был $5 за баррель.

После 2015 года завершение прокладки новых трубопроводов позволило транспортировать больше нефти из Midwest. В итоге, объемы поставок нефти из этого региона по железным дорогам сократились. К новым трубопроводам относятся: Dakota Access Pipeline, соединяющий месторождения Bakken в Северной Дакоте и Patoka в штате Иллинойс, а также Energy Transfer Crude Oil Pipeline (ETCO), соединяющий Patoka и Nederland в штате Техас.

Увеличение пропускной способности трубопроводов привело к тому, что доля нефти, транспортируемой по трубопроводам из региона Midwest, возросла с 64% в июне 2015 года до 87% в июне 2018 года.

В дополнение к этим изменениям в инфраструктуре, нефтепереработчики Восточного побережья отреагировали на сокращение спреда Brent-WTI, расторгнув или отказавшись от пролонгации ряда контрактов на поставку американской нефти, заключенных за последние годы.

В итоге, объемы поставок нефти железнодорожным транспортом из региона Midwest на Восточное побережье сократились с 382,000 баррелей в день в июне 2015 года до 75,000 баррелей в день в июне 2018 года.

Строительство новых танкеров и барж в Gulf Coast позволило удешевить процесс транспортировки нефти по морским маршрутам.

Данные торговых отчетов позволяют сделать вывод о том, что за последние несколько лет было построено достаточно существенное количество новых недорогих судов. Это привело к сокращению стоимости транспортировки американской нефти из Gulf Coast на Восточное побережье по сравнению с показателями 2015 года.

В долгосрочной перспективе спред между интернациональным бенчмарком Brent и американским бенчмарком West Texas Intermediate продолжить являться одним из основным факторов, влияющих на объемы поставок внутренней американской нефти на Восточное побережье.

Согласно прогнозу Управления энергетической информации (EIA) “Short-Term Energy Outlook”, ценовой спред между Brent и WTI в 2018 и 2019 годах составит, в среднем, $6 за баррель.