|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

29 March 2017, 09:34

Экономическая ситуация в мире. Обзор ЕС. Часть 3

-

Экономическая активность Еврозоны

Продолжающийся устойчивый подъем экономики в еврозоне поддерживается главным образом внутренним спросом. Также присутствуют признаки более сильного глобального восстановления. Согласно прогнозам, реальный ВВП в еврозоне вырастет на 1,8% в 2017 году, 1,7% в 2018 году и 1,6% в 2019 году. Риски, связанные с перспективами роста еврозоны и другими глобальными факторами, стали менее выраженными и имеют тенденцию на снижение.

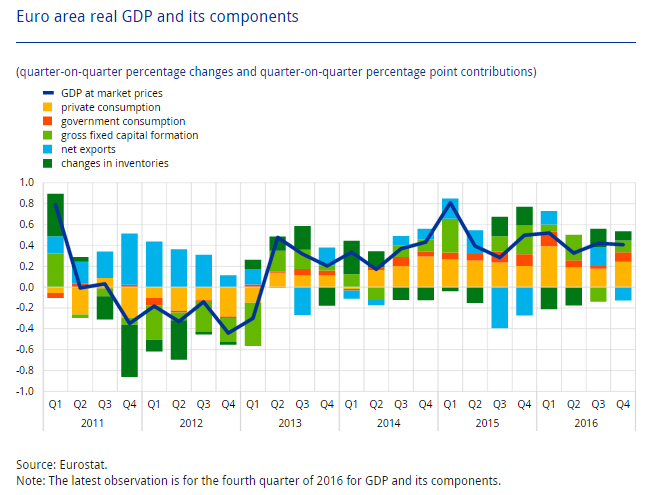

Экономическая экспансия еврозоны продолжается и поддерживается внутренним спросом. Реальный ВВП увеличивается на 0.4% ежеквартально (см. график 11). Внутренний спрос и изменения запасов положительно повлияли на рост ВВП, тогда как чистая торговля дала отрицательный вклад. В 2016 году рост производства в четвертом квартале привел к годовому росту ВВП на 1,7%. Тенденция экономической активности, устойчивого развития и расширения в разных странах и секторах, продолжалась в четвертом квартале 2016 года.

Диаграмма 11: Еврозона — реальный ВВП и его компоненты

Частное потребление остается основой продолжающейся экономической экспансии. Реальные потребительские расходы возрастают каждый квартал на 0,4%. Этот рост происходит, несмотря на рост цен на нефть. Потребительское доверие остается устойчивым и значительно превышает его долгосрочное среднее значение в январе и феврале, что свидетельствует о достаточно сильной динамике потребительских расходов в ближайшей перспективе. Более того, рост частного потребления по-прежнему поддерживается устойчивым ростом доходов домашних хозяйств, чему способствует улучшение на рынках занятости населения еврозоны.

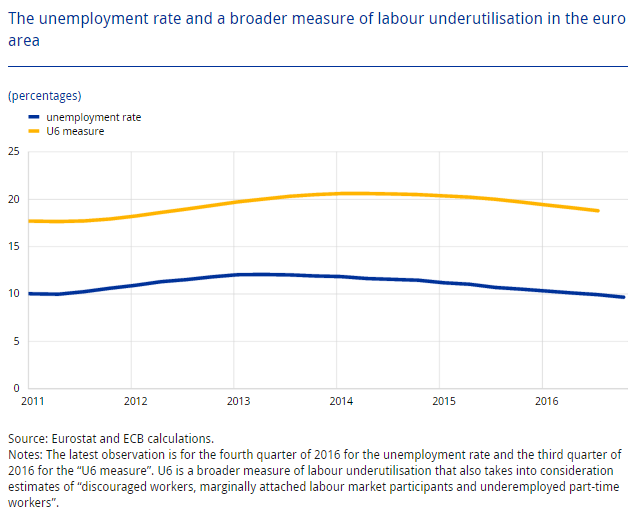

Уровень безработицы в еврозоне снижается 14 кварталов подряд. Уровень безработицы в еврозоне продолжал снижаться в четвертом квартале 2016 года, достигнув своего минимального значения, соответствующего началу 2013 года. В январе она составляла 9,6%, оставаясь на самом низком уровне со второго квартала 2009 года. Рост занятости в еврозоне продолжился в третьем квартале 2016 года, в основном за счет создания рабочих мест в секторе услуг. Проведенные исследования предполагают дальнейшее улучшение условий на рынке труда, при этом все основные показатели отражают дальнейшую положительную тенденцию в феврале 2017 года. Единственное исключение — строительный сектор, где условия остались в целом неизменными.

Диаграмма 12: Уровень безработицы и масштабы недоиспользования рабочей силы в еврозоне

Несмотря на то, что общая тенденция снижения безработицы явно положительна, слабость рынка труда остается значительной. Несмотря на то, что на рынке труда становится меньше безработных, все еще есть много людей, которые не считаются безработными, но которые могут конкурировать за рабочие места, что сдерживает давление на заработную плату. Пока приходится использовать широкие меры по снижению величины недоиспользованной рабочей силы, так как рынок труда остается слабым.

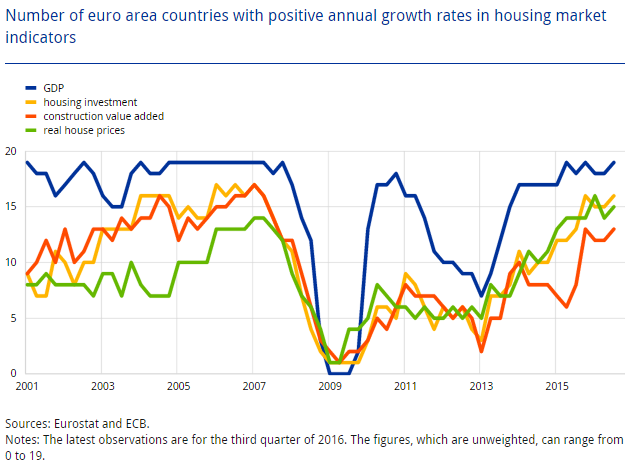

Рынки недвижимости в еврозоне все больше поддерживают динамику роста. Восстановление на рынках недвижимости в еврозоне было сильно отсрочено и значительно слабее по сравнению с общей экономической деятельностью. Однако в последнее время все большее число стран демонстрируют позитивные темпы роста в годовом исчислении по основным показателям рынка недвижимости (см. диаграмму 13). Таким образом, представляется, что многие рынки недвижимости в еврозоне переходят в фазу экспансии. Тем не менее, сила этого восстановления относительно невелика и неоднородна в разных странах. Улучшение финансовых условий, повышение доверия к строительному сектору и увеличение количества выданных разрешений на строительство также указывают на продолжающийся рост инвестиций в строительство в 2017 году.

Диаграмма 13: Число стран еврозоны с положительными годовыми темпами роста показателей на рынке недвижимости

Инвестиции в бизнес также увеличились в четвертом квартале, хотя и более медленными темпами, чем в третьем квартале, поскольку наблюдался медленный рост товарного производства. Использование производственных мощностей также увеличилось выше среднего докризисного уровня в первом квартале 2017 года.

В будущем общий объем инвестиций должен быть дополнительно поддержан адаптивной денежно-кредитной политикой ЕЦБ. Условия финансирования остаются весьма благоприятными, и ожидается, что наценки на прибыль будут расти в контексте нефинансового корпоративного сектора, уже имеющего денежные средства. Увеличение прибыли нефинансовых корпораций должно стимулировать инвестиции. Тем не менее, восстановление инвестиций по-прежнему будет сдерживаться жесткостью товарных рынков, ожиданиями более слабого долгосрочного роста, чем в прошлом. Кроме того, продолжающаяся адаптация к изменениям в нормативной среде, низкая прибыльность банков и все еще высокий запас неработающих кредитов на балансах банков в ряде стран продолжают влиять на посреднические возможности банков и на финансовые инвестиции в ближайшей перспективе.

Экспорт еврозоны продолжал увеличиваться после постепенного улучшения мировой торговли. В четвертом квартале общий объем экспорта еврозоны увеличился на 1,5% по сравнению с предыдущим кварталом, чему способствовали как услуги, так и торговля товарами. Ежемесячные данные до декабря 2016 года, указывают на значительное увеличение объема экспорта товаров в Китай и другие азиатские страны. В это же время Латинская Америка также внесла позитивный вклад наряду с США.

До ноября экспорт в Соединенное Королевство снизился, тогда как экспорт в другие европейские страны вырос. Показатели указывают на то, что экспорт товаров из еврозоны опережает глобальный импорт товаров в четвертом квартале 2016 года, что свидетельствует о возможном усилении долей на экспортном рынке еврозоны на фоне ослабления эффективного обменного курса евро. Данные исследований и новые экспортные заказы, имеющие отношение к первому кварталу 2017 года, указывают на ускорение темпов экспорта в ближайшем будущем. Если смотреть в будущее, ожидается, что экспорт за пределы еврозоны будет расти после постепенного восстановления мировой торговли. Риски для перспектив развития торговли, связаны с возможными негативными последствиями увеличения неопределенности, связанной с торговой политикой в мире.

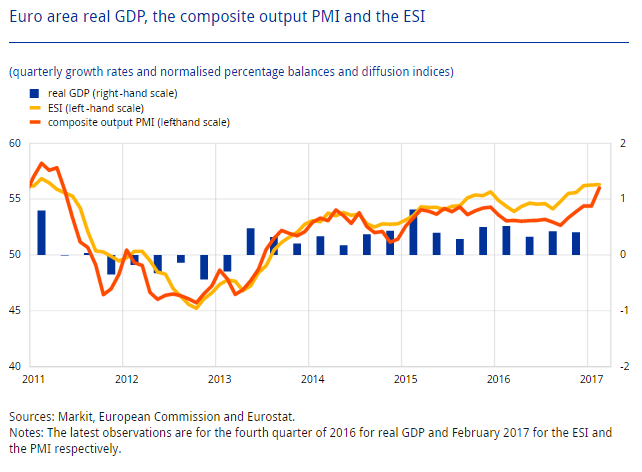

В целом, данные исследований указывают на устойчивый рост в первом квартале 2017 года. Индикатор экономических настроений Европейской комиссии «Economic Sentiment Indicator» (ESI) продемонстрировал улучшение в январе и остался неизменным, на высоких уровнях в феврале. Сводный индекс менеджеров по закупкам (PMI) был стабильным в январе и улучшился в феврале. Рост в первые два месяца 2017 года по сравнению с четвертым кварталом 2016 года отразил улучшение текущей ситуации и надежного набора заказов в промышленности и строительстве. По данным исследований в настоящее время текущие показатели превышают средние долгосрочные уровни (см. диаграмму 14).

Диаграмма 14: ВВП Еврозоны, составные индексы PMI и ESI

Ожидается, что экономическая экспансия в еврозоне продолжится при поддержке денежно-кредитной политики в реальной экономике. Увеличение прибыльности компаний и благоприятные условия для финансирования способствуют восстановлению инвестиций. Устойчивый рост занятости, который обусловлен прошлыми структурными реформами, обеспечивает реальный доход домашних хозяйств и частного потребления. Также присутствуют признаки восстановления и увеличения объемов глобальной торговли. Ожидается, что экономический рост в еврозоне будет ослаблен малыми темпами осуществления структурных реформ и различными корректировками баланса в ряде секторов.

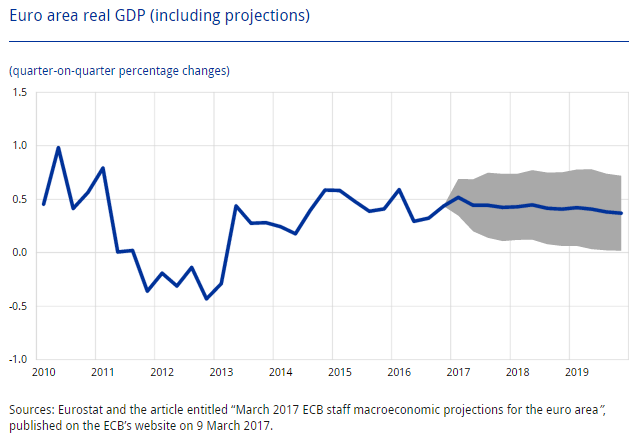

Макроэкономические прогнозы ECB, проведенные в марте 2017 года, предусматривают, что в 2017 году ежегодный реальный ВВП увеличится на 1,8%, в 2018 году — на 1,7%, а в 2019 году — на 1,6% (см. диаграмму 15). По сравнению с макроэкономическими прогнозами персонала Евросистемы в декабре 2016 года перспективы реального роста ВВП были слегка пересмотрены на 0,1 процентных пункта в 2017 и 2018 годах в связи с более сильным внешним спросом в ближайшей перспективе, более слабым обменным курсом евро и более благоприятными «экономическими настроениями». Риски, окружающие перспективу роста еврозоны, стали менее явными, и имеют тенденцию на снижение, относясь преимущественно к глобальным факторам.

Диаграмма 15: реальный ВВП в Еврозоне (включая прогнозы)

Цены и затраты

Согласно подсчетам Евростата, годовая инфляция HICP (Гармонизированный Индекс Потребительских Цен) в еврозоне в феврале 2017 года составила 2,0%, против 1,8% в январе. Исходя из текущих цен фьючерсов на нефть, в ближайшие месяцы ожидается, что ключевая инфляция останется на уровнях, близких к 2%. Макроэкономические прогнозы ECB в марте 2017 года предусматривают ежегодную инфляцию HICP на уровне 1,7% в 2017 году, 1,6% в 2018 году и 1,7% в 2019 году.

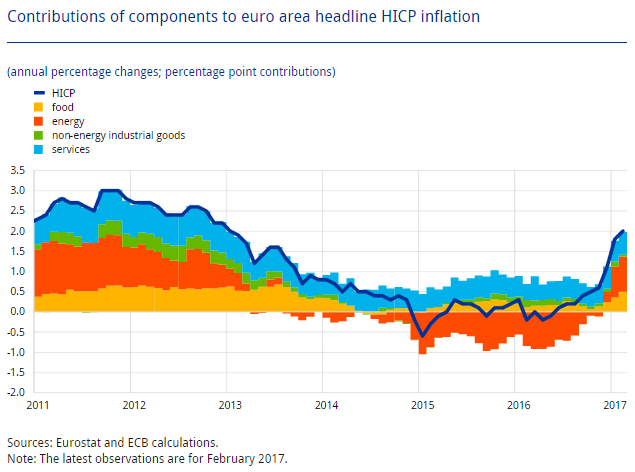

Инфляция увеличилась в феврале. Согласно подсчетам Евростата, инфляция HICP в феврале выросла до 2,0% против 1,8% в январе и 1,1% в декабре 2016 года (см. диаграмму 16). Увеличение в последние месяцы было обусловлено инфляцией энергии и, в меньшей степени, инфляцией продовольствия, что привело к росту инфляции в феврале этого года до самого высокого уровня, последний раз зафиксированного в январе 2013 года.

Диаграмма 16: Вклады компонентов в еврозону возглавляют инфляцию HICP

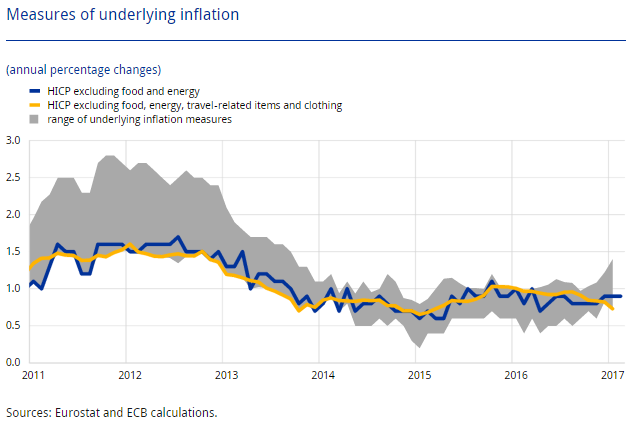

Инфляция HICP, за исключением продуктов питания и энергии, составила 0,9% в феврале 2017 года, что значительно ниже долгосрочного среднего показателя. Ставка не изменилась с декабря 2016 года и лишь немного превысила 0,8%, в период с августа по ноябрь 2016 года. Большинство других показателей базовой инфляции также не показали признаков более динамичного развития (см. график 17).

Таблица 17: Показатели базовой инфляции

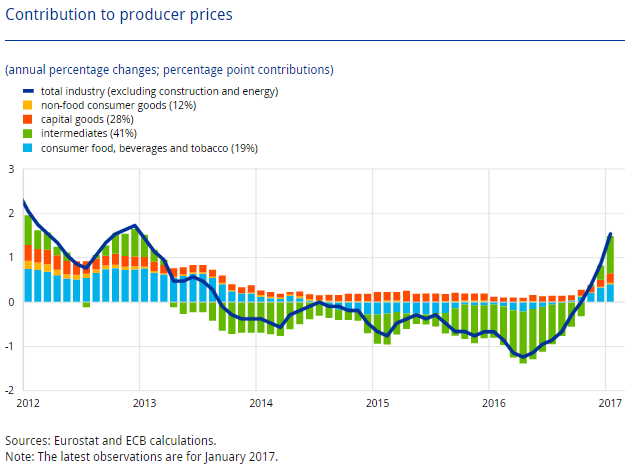

Есть только слабые признаки повышения цен на трубопровод. Значительный рост инфляции цен производителей в целом по отрасли (без учета строительства и энергетики) с весны 2016 года отражает в основном сильное увеличение цен производителей на промежуточные товары (см. диаграмму 18). Часть этих повышений может, — с некоторым отставанием, — подпитывать цены на непродовольственные потребительские товары в дальнейшем по цепочке производства и ценообразования. Кроме того, инфляция импортных цен для непродовольственных потребительских товаров в январе заметно выросла до 0%, по сравнению с -0,1% в декабре и -1,0% в ноябре. Тем не менее, в начале 2017 года внутренняя инфляция цен производителей на непродовольственные потребительские товары еще не показала явной тенденции к повышению, увеличившись только до 0,3% в январе после колебания около 0,1% в течение 2016 года. Возможное объяснение заключается в том, что более высокие затраты и цены, возникающие на уровне промежуточных товаров, поглощали маржи на разных этапах производственного процесса и что ценовая политика фирм оставалась сильно ограниченной глобальной конкуренцией.

Диаграмма 18: Вклад в цены производителей

Рост заработной платы по историческим меркам оставался низким. Ежегодный рост заработной платы в еврозоне составил 1,4% в четвертом квартале 2016 года, что немного ниже 1,5% во втором и третьем кварталах 2016 года. Факторы, которые могут влиять на рост заработной платы, включают в себя существенный спад на рынке труда, слабый рост производительности и продолжающееся воздействие реформ на рынке труда, осуществленных в некоторых странах во время кризиса. Кроме того, низкая инфляционная среда в последние годы все еще может способствовать снижению роста заработной платы с помощью формальных и неформальных механизмов индексации.

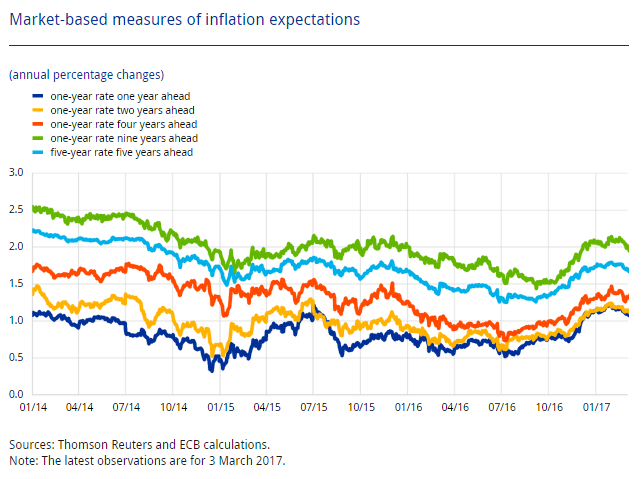

Рыночные меры долгосрочных инфляционных ожиданий были в целом стабильны с начала декабря 2016 года, оставаясь несколько ниже мер, основанных на результатах данных по исследованиям. Восходящая тенденция рыночных мер инфляционных ожиданий, наблюдавшаяся с конца сентября, сгладилась после начала декабря. Долгосрочные инфляционные ожидания на рынке были в целом стабильными, а рост наблюдался в краткосрочной перспективе. Более конкретно, пятилетний форвардный курс, сейчас составляет около 1,71%, или почти на 50 базисных пунктов выше, чем при низких уровнях, наблюдаемых осенью 2016 года (см. диаграмму 19).

Независимо от увеличения сроков погашения, с сентября 2016 года рыночные меры инфляционных ожиданий по-прежнему свидетельствуют лишь о постепенном возвращении к уровню инфляции примерно в 2%. Более высокие, долгосрочные, рыночные, инфляционные ожидания, по сравнению с прошлой осенью, частично перекрыли отставание от мер, основанных на опросах, которые остались стабильными на уровне 1,8% согласно исследованию ЕЦБ за первый квартал 2017 года.

Диаграмма 19: Рыночные показатели инфляционных ожиданий

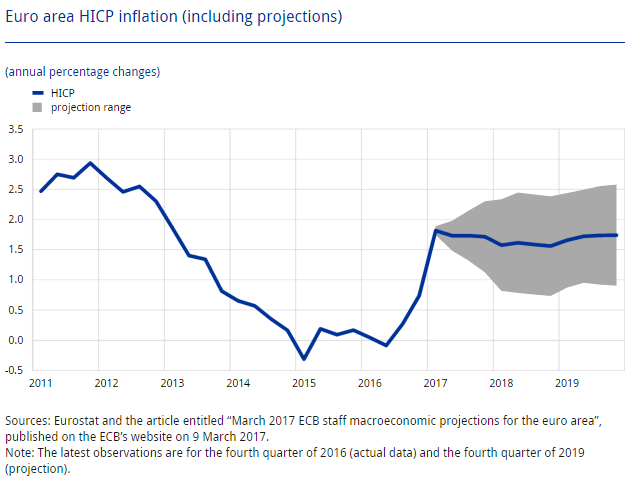

По прогнозам сотрудников ЕЦБ инфляция HICP в еврозоне, возрастет с 0,2% в 2016 году до 1,7% в 2017 году. Перспективы для основной инфляции на 2017 год были значительно пересмотрены после недавнего повышения цен на нефть. Однако существуют контрастные модели в энергетической и неэнергетической инфляции. Ожидается, что цены на энергоносители составят основную часть укрепления инфляции HICP в период между 2016 и 2017 годами. На основе информации, имеющейся с середины февраля, макроэкономические прогнозы персонала ЕЦБ в марте 2017 года предсказывают инфляцию HICP на уровне 1,7% в 2017 году, 1,6% в 2018 году и 1,7% в 2019 году (см. график 20). По сравнению с макроэкономическими прогнозами персонала EuroSystem в декабре 2016 года прогноз инфляции HICP в заголовке был значительно пересмотрен в сторону увеличения на 2017 год и незначительно на 2018 год, при этом он остается неизменным в 2019 году.

Диаграмма 20: Инфляция HICP в еврозоне (включая прогнозы)

Ожидаемый рост инфляции HICP, за исключением энергии и продовольствия, скорее всего, будет увеличиваться, выходя за рамки прогнозирования. Предполагается, что инфляция HICP без учета энергии и продовольствия увеличится с 0,9% в 2016 году до 1,1% в 2017 году и вырастет до 1,6% и 1,8% соответственно в 2018 и 2019 годах. Основным фактором, обусловливающим этот постепенный рост, является предполагаемое увеличение заработной платы и удельных затрат на рабочую силу в процессе восстановления и консолидации. Ожидается, что спад на рынке труда и постепенное угасание факторов, связанных с кризисом, которые сдерживают рост заработной платы в последние несколько лет, приведут к восстановлению роста вознаграждения на одного сотрудника и, учитывает более скромное прогнозируемое восстановление производительности, в единицах роста стоимости рабочей силы. В целом, постепенный рост базовой инфляции должен поддерживать уровень инфляции 2017-2019 гг.

Первую часть обзора можно прочитать здесь: oilstat.ru

Вторую часть обзора можно прочитать здесь: oilstat.ru