|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

27 March 2017, 09:13

Экономическая ситуация в мире. Обзор ЕС. Часть 2.

-

Первую часть отчета Европейского Союза вы можете прочитать здесь. (Ссылка: oilstat.ru )

По прогнозам, глобальный рост будет продолжаться в течение периода 2016-2019 гг. Согласно данным ECB, в марте 2017 года ожидается рост мирового ВВП, который, без учета еврозоны, составит 3,5% в 2017 году и 3,8% в 2018-19 годах. Ожидается, что рост внешнего спроса в еврозоне вырастет до 2,8% в 2017 году, 3,4% в 2018 году и 3,5% в 2019 году. Рост внешнего спроса в еврозоне был пересмотрен в сторону повышения в 2016-17 г., отражая тем самым увеличение импорта во второй половине 2016 года. Но в 2019 году ожидается незначительное снижение импорта из-за его слабого роста в Латинской Америке и Китае.

Неопределенность, связанная с базовыми прогнозами в отношении мировой деятельности, остается повышенной, а баланс рисков склоняется в сторону снижения. К числу основных факторов риска относятся: рост протекционизма в торговле, который набирает силу в развитых странах; неупорядоченное ужесточение глобальных финансовых условий, которые могут затронуть уязвимые развивающиеся рынки; возможные срывы, связанные с процессом реформ и либерализации в Китае; и, наконец, возможные срывы, вызванные политическими и геополитическими неопределенностями, такими как будущие отношения между Соединенным Королевством и Европейским союзом.

Мировые цены

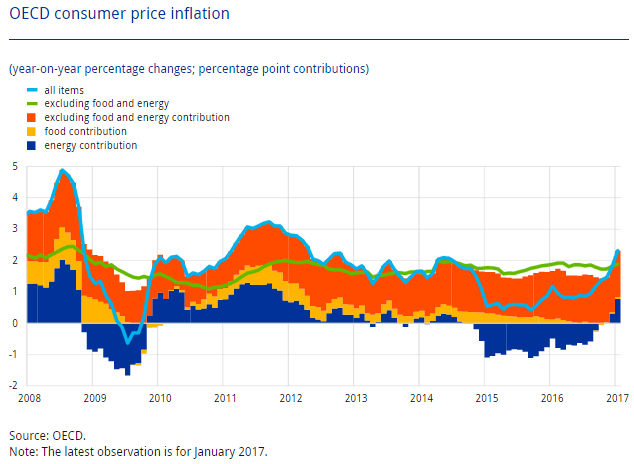

Глобальная инфляция увеличилась в последние месяцы, после восстановления цен на нефть. В странах OECD (развитые страны) годовая инфляция потребительских цен (CPI) увеличилась до 2,3% в январе, возвращаясь к уровням пятилетней давности. Это в основном было обусловлено ростом цен на энергоносители, которые выросли на 8,5%. Без учета продуктов питания и энергии, ежегодная инфляция OECD выросла с 1,8% в январе до 1,9% в декабре (см. диаграмму 4). Инфляция потребительских цен во всех основных странах с развитой экономикой увеличилась в январе. И наоборот, инфляция продолжала снижаться в большинстве основных стран, не входящих в OECD, за исключением Китая, где потребительские цены выросли.

Диаграмма 4: Инфляция потребительских цен в странах OECD

Цены на нефть марки Brent колебались в диапазоне от $52 до $56 за баррель с момента соглашения OPEC (30 ноября 2016 г.) о сокращении производства. Мировая добыча нефти сократилась в январе, отразив результаты сокращения производства как в странах OPEC, так и в странах, не входящих в OPEC. Несмотря на то, что OPEC зафиксировало одно из самых больших сокращений производства в своей истории, страны, не являющиеся членами OPEC, участвовавшие в заключении соглашения, также внесли свой вклад в снижение количества поставок нефти с сентября 2008 года. Однако, ожидается, что производство стран, не входящих в OPEC будет расти в 2017 году, главным образом из-за США, Канады и Бразилии. При этом производство сланцевой нефти в США уже демонстрирует рост объемов добычи, начиная с декабря 2016 года. За последние несколько недель цены на товары, за исключением нефтепродуктов, выросли примерно на 1% (в долларовом эквиваленте), в основном за счет роста цен на железную руду, что было частично компенсировано снижением цен на продукты питания.

В будущем ожидается медленный рост глобальной инфляции. Ожидается, что недавнее увеличение цен на нефть и другие сырьевые товары будет в краткосрочной перспективе поддерживать основную инфляцию. Также ожидается, что в будущем медленное сокращение резервных мощностей на мировом уровне будет оказывать некоторую поддержку базовой инфляции в среднесрочной перспективе. Однако, поскольку текущая кривая нефтяных фьючерсов предполагает очень стабильные цены на нефть, то ожидается, что цены на энергоносители будут вносить ограниченный вклад в инфляцию.

Финансовое развитие

После декабрьского заседания Совета по денежно-кредитной политике доходность суверенных облигаций еврозоны несколько выросла и проявляла некоторую волатильность. Спреды по корпоративным облигациям упали и остаются на низких уровнях, ниже, чем в начале марта 2016 года, когда была объявлена программа покупки корпоративного сектора (CSPP). Цены на акции в еврозоне значительно выросли. Аналогичный рост наблюдался и в США.

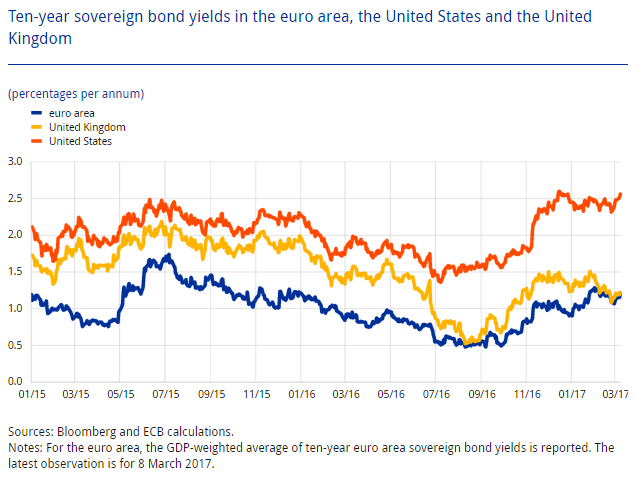

Доходность долгосрочных государственных облигаций еврозоны выросла. За рассматриваемый период (с 8 декабря 2016 года по 8 марта 2017 года) средневзвешенная по ВВП доходность суверенных облигаций с десятилетним сроком в еврозоне увеличилась примерно на 15 базисных пунктов и составила примерно 1,2% (см. диаграмму 5).

Диаграмма 5: Десятилетние суверенные доходности облигаций в еврозоне, США и Великобритании

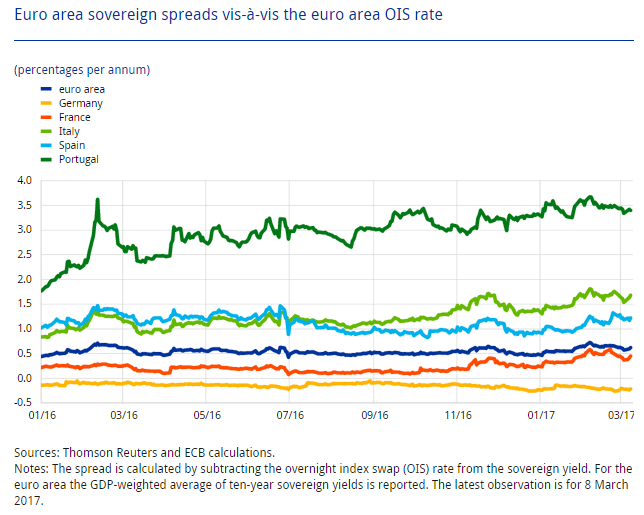

В еврозоне спреды по суверенным доходам расширились в результате политической неопределенности. Общие стабильные изменения в средневзвешенной по ВВП доходности суверенных облигаций маскируют некоторые неоднородные события внутри еврозоны. Расширение спредов по суверенным доходам наблюдается в нескольких странах (см. диаграмму 6). Это было особенно заметно во Франции, где возросшая политическая неопределенность вокруг предстоящих президентских выборов привела к некоторой нестабильности в распределении суверенных доходностей.

Диаграмма 6: Суверенные спрэды еврозоны по отношению к ставке OIS в еврозоне

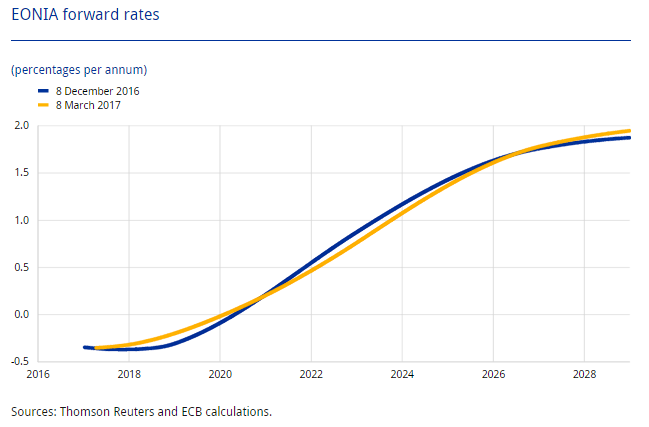

С начала декабря Euro Overnight Index Average (EONIA) средняя форвардная кривая евро за одну ночь оставалась в целом без изменений, что указывает на отсутствие ожиданий рынка относительно дальнейшего снижения ставки по депозитным средствам. Постепенный восходящий профиль форвардной кривой EONIA предполагает, что участники рынка продолжают ожидать продолжительного периода отрицательных ставок, однако без дальнейшего снижения цены (см. диаграмму 7). Это резко контрастирует с ситуацией в начале октября 2016 года, когда более короткий отрезок кривой был нисходящим и, следовательно, свидетельствовал об ожиданиях дальнейшего сокращения ставок в Еврозоне.

Диаграмма 7: Форвардные ставки EONIA

Коэффициент EONIA оставался стабильным на уровне около -35 базисных пунктов за рассматриваемый период, за исключением незначительного увеличения в конце года. Избыточная ликвидность увеличилась примерно на €165 млрд. и составила примерно €1356 млрд. в контексте программы количественного смягчения. Увеличение избыточной ликвидности также отразилось в третьей целевой долгосрочной рефинансирующей операции (TLTRO-II), которая состоялась в декабре 2016 года.

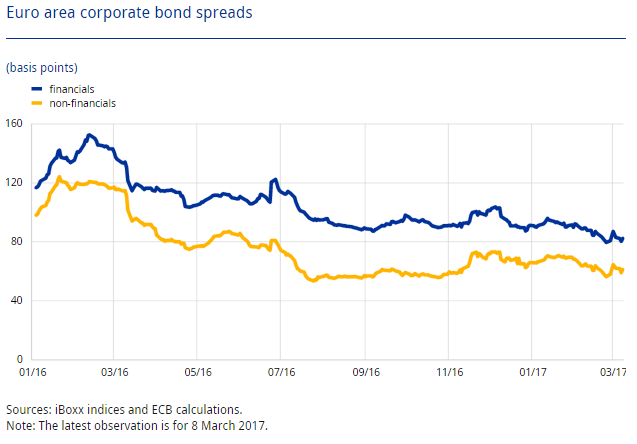

Спреды по облигациям, выпущенным нефинансовыми корпорациями (NFC), упали во всех рейтинговых классах с начала декабря (см. график 8). Снижение спредов (по сравнению с кривой AAA рейтинга еврозоны) было поддержано улучшением перспектив роста еврозоны. Таким образом, снижение спредов корпоративных облигаций указывает на снижение рыночного восприятия корпоративного риска. Спреды по облигациям инвестиционного уровня NFC в настоящее время находятся на 60 базисных пунктов ниже соответствующих уровней начала марта 2016 года. В финансовом секторе спреды по облигациям также сократились на 5 и 20 базисных пунктов во всех рейтинговых классах за отчетный период.

Диаграмма 8: Спреды корпоративных облигаций в еврозоне

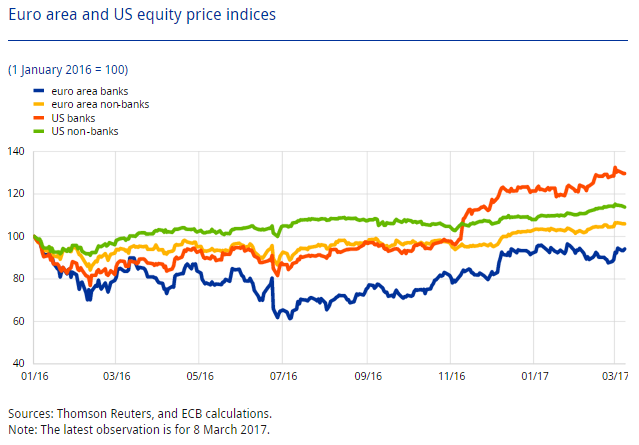

С начала декабря в еврозоне существенно выросли цены на акции. За отчетный период цены акций «не-банков» увеличились на 7%, превысив цены акций банков еврозоны, которые выросли всего на 2% (см. график 9). «Не-банки», не входящие в еврозону, превзошли своих американских коллег, в то время как банки еврозоны оказались хуже. Увеличение было поддержано улучшениями перспектив макроэкономического роста и инфляции. По итогам британского референдума, проводимого в конце июня 2016 года и посвященного членству в ЕС, общие цены акций в еврозоне выросли примерно на 25% (из которых на долю банков еврозоны приходится примерно 50%). Неопределенность рынка, измеряемая ожиданиями волатильности цен на акции, в течение всего периода оставалась стабильной. В начале марта предполагаемая волатильность фондового рынка в еврозоне составляла 15% в годовом исчислении, в то время как в США она составляла 12%.

Диаграмма 9: Индексы цен на акции в еврозоне и США

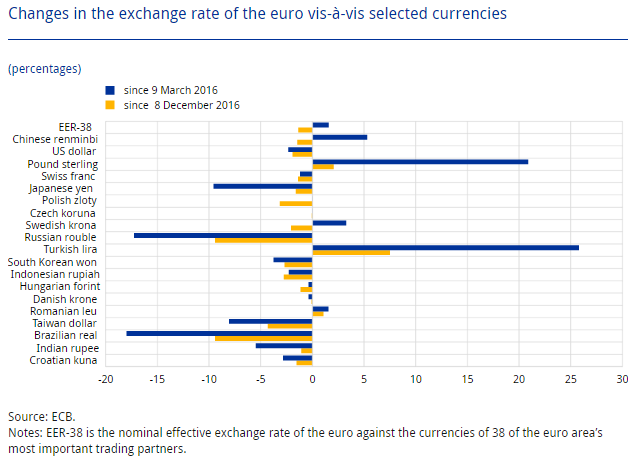

Евро на валютных рынках несколько обесценился (см. график 10). С 8 декабря номинальный эффективный обменный курс евро ослабел на 1,4%. В двустороннем выражении к доллару США за тот же период евро обесценился на 1,9%. Евро также ослаблялся по отношению к другим основным валютам, в том числе японской иене (на 1,6%) и швейцарскому франку (на 1,4%), но при этом он по-прежнему дорожал по отношению к фунту стерлингов (на 2,1%). В то же время обменный курс евро обесценился по отношению к валютам большинства других государств ЕС за пределами еврозоны и валют основных развивающихся экономических стран (включая китайский юань), но за исключением турецкой лиры.

Диаграмма 10: Изменения обменного курса евро по отношению к выбранным валютам