ФРС готовится выкупить 40% госдолга США?

Печатный станок Федрезерва в следующем году может оказать существенную помощь в финансировании бюджетного дефицита США. Эксперты прогнозируют, что регулятор выкупит порядка 40% новых облигаций американского правительства.

В течение первых десяти месяцев 2019 г. дефицит федерального бюджета США вырос на 22% по сравнению с аналогичным периодом прошлого года ($800 млрд против $655 млрд).

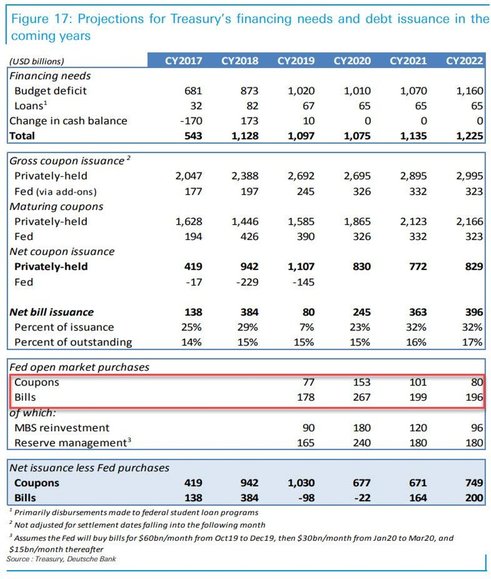

При этом, по оценкам Deutsche Bank, общий объем заимствований казначейства в 2019 г. окажется примерно на том же уровне, что и в 2018 г. — $1,1 трлн. По прогнозам банка, в 2020 г. дефицит составит $1,01 трлн, при условии, что объемы заимствований по федеральным кредитным программам будут такими же, как в 2019 г.

Таким образом, потребности Минфина США в заимствованиях составят в следующем году примерно $1,08 трлн.

Порядка $830 млрд будет привлечено за счет размещения купонных облигаций, еще $250 млрд — за счет выпуска векселей. Таким образом, на векселя придется 23% от общей эмиссии.

Кто же будет финансировать триллионный дефицит?

Судя по всему, во многом этим будет заниматься Федеральная резервная система.

В отличие от трех последних лет, когда регулятор проводил политику количественного ужесточения, сейчас Федрезерв снова начал печатать деньги, причем очень активно.

По оценкам экспертов Deutsche Bank, ФРС в следующем году купит казначейские облигации на сумму $420 млрд, или 40% чистой эмиссии, которая включает в себя векселя.

При этом ФРС купит купонные бумаги на $153 млрд, или 18% (предполагается, что основные выплаты по MBS составят в среднем $15 млрд в месяц, и 85% этой суммы будет реинвестировано в купонные казначейские обязательства).

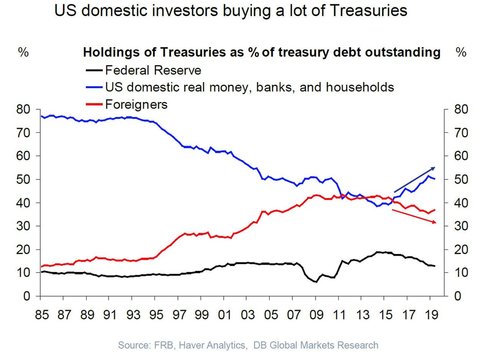

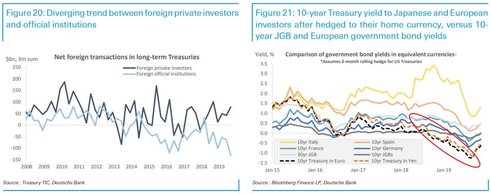

Стоит отметить, что ФРС поможет рынку трежерис в самый тяжелый момент, поскольку спрос нерезидентов на облигации США стремительно падает.

Одна из широко обсуждаемых причин такого снижения заключается в том, что увеличение различия политики между ФРС и другими центральными банками увеличило стоимость хеджирования долларовых активов, уменьшив их привлекательность для иностранных покупателей.

Другая возможная причина — диверсификация со стороны нерезидентов, которые стремятся избавиться от долларов. К слову, в этом году иностранные ЦБ и другие официальные ведомства стали чистыми продавцами трежерис.

С другой стороны, огромная доля бумаг с отрицательной доходностью продолжает загонять частных инвесторов в казначейские облигации США, поскольку, как считается, частным инвесторам необязательно хеджировать валютные риски.

Именно частные инвесторы выступают главным источником спроса на облигации США. Вместе с тем, в Deutsche Bank полагают, что внешний спрос хотя и может быть более скромным, но все же будет в 2020 г. положительным. В противном случае можно ожидать новых потрясений на рынке РЕПО, тогда ФРС сможет более активно вмешиваться в рынок облигаций, скупая еще больше бумаг.

Прогноз ценовых колебаний с 16 по 20 декабря 2019