OPEC. Мировая экономика от 12 августа 2025

-

Мировая экономика продолжает стабильно расти, чему способствует устойчивая динамика, наблюдавшаяся в первой половине 2025. Экономические данные в начале второй половины 2025 еще раз подтверждают устойчивость глобального роста, несмотря на сохраняющуюся неопределенность, связанную с торговой напряженностью в США и более широкими геополитическими рисками.

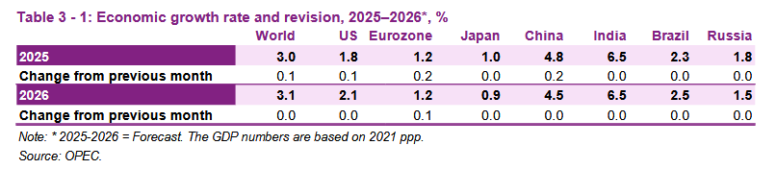

В то время как США и еврозона сохранили тенденцию к восстановлению в первой половине 2025, Индия, Китай и Бразилия пока превзошли ожидания. Недавние изменения в сторону повышения в нескольких ключевых экономиках, в частности в США, еврозоне и Китае, немного повысили прогноз роста мировой экономики на 2025 год – до 3,0%. Прогноз роста мировой экономики на 2026 год остается неизменным и составляет 3,1%.

Несмотря на то, что в последние месяцы завершилось несколько торговых переговоров, торговые отношения между США и рядом их ключевых партнеров остаются источником неопределенности и требуют постоянного мониторинга. Это может оказать незначительное влияние на глобальную торговую деятельность и вызвать некоторые инфляционные эффекты.

Тем не менее, ожидается, что ряд мер бюджетной и денежно-кредитной политики поможет компенсировать эти последствия. Эти контрмеры включают бюджетную поддержку в США посредством недавно утвержденных стимулирующих бюджетных мер, а также продолжающуюся поддержку бюджетной и денежно-кредитной политики в Китае и еврозоне, особенно со стороны Германии. Фактически, прогноз предполагает, что разумные торговые соглашения с большинством ключевых торговых партнеров США будут сохранены, что позволит еще больше снизить глобальную экономическую неопределенность в ближайшие месяцы.

Таблица 3 — 1: Темпы экономического роста и их пересмотр, 2025-2026 гг.*, %

Обновленная информация о последних событиях в мире

Мировая экономика продемонстрировала здоровую динамику в первой половине 2025, несмотря на высокий уровень неопределенности. Снижение инфляции, стабильная безработица и устойчивые модели потребления способствовали экономическому росту в крупнейших экономиках. Кроме того, компенсационные меры помогли компенсировать некоторые негативные последствия повышенной неопределенности в торговле. По мере приближения мировой экономики к концу 2025 года неопределенность снизилась после того, как США завершили заключение торговых соглашений с ЕС, Японией, Южной Кореей, Индонезией, Филиппинами, Камбоджей и Таиландом в дополнение к ранее достигнутым соглашениям с Великобританией и Вьетнамом. Большинство сделок заключаются по тарифам в диапазоне от 15% до 20%, за исключением Великобритании, которая установила пошлину в размере 10%.

Однако нескольким ключевым торговым партнерам еще предстоит заключить соглашения с США. После истечения 90-дневного перерыва тарифы для Канады были повышены до 35% на товары, не входящие в USMCA. Мексика избежала аналогичного повышения, добившись продления паузы, чтобы предоставить дополнительное время для переговоров. Хотя майское соглашение между США и Китаем о временном снижении ранее повышенных тарифов истекало в

12 августа администрация США продлила его на 90 дней, до ноября. В настоящее время Бразилия сталкивается с 50-процентными пошлинами на свой экспорт в США, в то время как Индия может столкнуться с тарифами в размере до 25%, если соглашение не будет достигнуто до 7 августа. Однако в целом растущая доля мировой торговли с США в настоящее время регулируется официальными соглашениями.

Что касается экономик ОЭСР, то, согласно первоначальной оценке Бюро экономического анализа (BEA), во 2 квартале 2025 в США был зарегистрирован рост на 3,0% по сравнению с предыдущим кварталом после сокращения на 0,5% в 1 квартале 2025. Улучшение было обусловлено резким сокращением импорта после введения тарифов и снижением высокого уровня импорта в 1 квартале 2025, который наблюдался до введения тарифов, при этом потребительские расходы оставались относительно стабильными. Экономический рост в еврозоне замедлился до 0,4% по сравнению с прошлым кварталом SAAR по сравнению с 2,3% в 1 квартале 2025, согласно первоначальной оценке Евростата. Экономика Японии сократилась на 0,2% во 2 квартале 2025 по сравнению с ростом на 2,2% в 4 квартале 25, что обусловлено замедлением экспорта.

Среди стран, не входящих в ОЭСР, Китай сохранил высокие темпы роста во 2 квартале 2025, продемонстрировав рост на 5,2% в годовом исчислении, немного снизившись с 5,4% в 1 квартале 2025, что было обусловлено эффектом предварительной загрузки в преддверии введения тарифов. Экономика Индии выросла уверенными темпами на 7,4% в годовом исчислении в 1 квартале 2025 по сравнению с 6,4% в предыдущем квартале, благодаря высоким показателям в промышленном секторе. Рост российской экономики замедлился до 1,4% в годовом исчислении в 1 квартале25 по сравнению с 4,5% в 4 квартале 2024, поскольку потребительские расходы снизились. В 1 квартале 2025 в экономике Бразилии наблюдалось небольшое замедление до 2,9% в годовом исчислении по сравнению с 3,6% в предыдущем квартале, при этом замедление в секторе услуг компенсировалось высокими показателями сельского хозяйства.

Тенденции инфляции в основных странах ОЭСР остаются неоднозначными. В июне инфляция в США выросла до 2,7% в годовом исчислении по сравнению с 2,4% в мае и 2,3% в апреле, что еще больше отдаляет ее от целевого показателя Федеральной резервной системы (ФРС) США. В июле инфляция в еврозоне третий месяц подряд оставалась стабильной на уровне, близком к целевому показателю Европейского центрального банка (ЕЦБ) в 2,0%. Инфляция в Японии в июне незначительно снизилась до 3,2% в годовом исчислении с 3,4% в мае и 3,5% в апреле, но остается на высоком уровне. В Великобритании инфляция увеличилась до 3,6% в годовом исчислении в июле с 3,3% в мае и 3,5% в апреле. Учитывая такую инфляционную динамику, ФРС на своем июльском заседании оставила процентные ставки без изменений, сославшись на сохраняющееся инфляционное давление и неопределенность. ЕЦБ также оставил процентные ставки без изменений, поскольку инфляция достигла целевых уровней. Банк Японии (BoJ) аналогичным образом сохранил процентные ставки без изменений в июле, приостановка цикла ужесточения на фоне опасений по поводу ухудшения экономических показателей из-за сбоев в торговле. Банк Англии на своем августовском заседании снизил процентные ставки на 25 базисных пунктов.

В странах, не входящих в ОЭСР, потребительские цены в Китае в июне выросли на 0,1% в годовом исчислении по сравнению с дефляционным уровнем -0,1% в предыдущие три месяца. Инфляция в Индии в июне замедлилась до 2,1% в годовом исчислении по сравнению с 2,8% в мае и 3,2% в апреле. Инфляция в Бразилии в июне осталась неизменной на уровне 5,4% в годовом исчислении после 5,3% в мае и 5,5% в апреле и марте. В России общая инфляция в июне продолжила снижаться и составила 9,4% в годовом исчислении после 9,9% в мае и 10,2% в апреле.

Что касается решений по денежно-кредитной политике, то Народный банк Китая (НБК) не внес никаких изменений на своем июньском заседании после того, как в мае снизил на 10 базисных пунктов основные ставки по кредитам сроком на один и пять лет. Резервный банк Индии (RBI) сохранил процентные ставки без изменений на уровне 5,5% на своем заседании в начале августа, сославшись на осторожность из-за торговых проблем и желания сохранить возможности для потенциального смягчения. Центральный банк России (ЦБ РФ) на своем июльском заседании снизил ключевую ставку на 200 базисных пунктов до 18,0%, сославшись на более быстрое, чем ожидалось, снижение инфляции и замедление внутреннего спроса. Центральный банк Бразилии (BCB) на своем июльском заседании сохранил процентную ставку Selic на прежнем уровне 15,00%, приостановив цикл ужесточения, чтобы оценить влияние предыдущих повышений ставок.

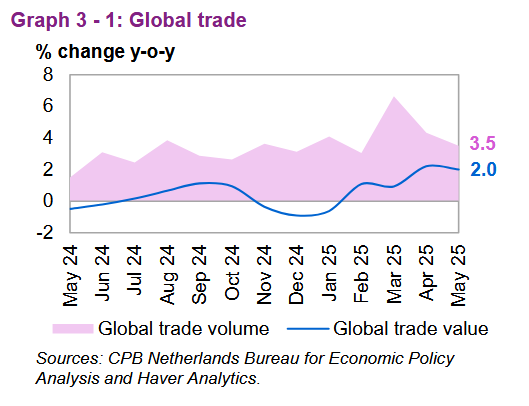

В мае объем мировой торговли продолжил расти, но более медленными темпами. Объем мировой торговли в мае этот показатель увеличился на 3,5% в годовом исчислении после 4,3% в апреле и 6,6% в марте. Объем торговли в стоимостном выражении вырос на 2,0% в годовом исчислении в мае по сравнению с 2,2% в апреле и 0,9% в марте. Показатели объема торговли отражают тенденцию к нормализации после значительного увеличения, наблюдавшегося в преддверии введения тарифов в США в апреле.

График 3-1: Мировая торговля

Краткосрочные глобальные ожидания

Ожидается, что мировая экономика продолжит расти на относительно стабильном уровне во второй половине 2025 и в 2026 году.

Напряженность в торговле немного ослабла после возобновления неопределенности в преддверии истечения крайнего срока для заключения торговых соглашений с США 1 августа. Хотя недавно подписанные соглашения частично снизили эту неопределенность, нескольким крупным экономикам, включая Бразилию, Индию и Канаду, еще предстоит завершить работу над соглашениями.

Хотя большая часть канадской торговли подпадает под действие USMCA, вопрос о товарах, не подпадающих под действие USMCA, остается нерешенным. Переговоры с Китаем продолжаются, и официальные данные и многочисленные сообщения свидетельствуют о том, что сделка, возможно, близка, но еще не достигнута.

Тарифный режим в США закрепляется в диапазоне от 15% до 20%, при этом более крупные экономики, как правило, сталкиваются с более низкими тарифами, а более мелкие — с более высокими. Ожидается, что эта структура будет сохранена в будущих соглашениях. По мере того, как все больше стран заключают сделки, темпы заключения соглашений, вероятно, будут ускоряться, а существующие механизмы будут использоваться в качестве шаблонов и ослабят опасения по поводу относительной конкурентоспособности. Широкий диапазон тарифных ставок среди производителей снижает опасения потери доли рынка в США, снижая сопротивление заключению сделок.

Однако переход к двусторонним соглашениям усложняет глобальную торговлю и может снизить эффективность мировой торговли, оказывая структурное воздействие на среднесрочный экономический рост.

Несмотря на эти противоречия, глобальный экономический рост по-прежнему поддерживается высокими потребительскими расходами и, как ожидается, будет усиливаться по мере дальнейшего снижения неопределенности в торговле. Вероятно, что частные инвестиции восстановятся, поскольку компании получат ясность в отношении новых условий торговли. Ожидается, что меры бюджетного стимулирования в ключевых экономиках также окажут поддержку в краткосрочной перспективе. В США закон «Об одном большом прекрасном законопроекте» (OBBBA) расширяет налоговые льготы, а также стимулирует капиталовложения и исследования и разработки. Ожидается, что в Германии масштабный пакет бюджетных расходов, направленный на инфраструктуру и оборону, окажет поддержку экономике с более широкими побочными эффектами по всей Европе. Ожидается, что дополнительные расходы на оборону в европейских странах также поддержат промышленную активность.

Ожидается, что динамика инфляции в основных экономиках останется неоднозначной. Недавний всплеск инфляции в США поддерживает продолжение текущей политической паузы. В еврозоне инфляция третий месяц подряд стабилизируется на целевом уровне в 2%, что усиливает ожидания того, что ЕЦБ сохранит ставки без изменений для сохранения гибкости политики. Ожидается, что Банк Японии возобновит повышение ставок позднее в этом году, поскольку неопределенность спадет, а инфляция останется на высоком уровне. Напротив, почти дефляционные условия в Китае, вероятно, приведут к дальнейшему смягчению денежно-кредитной политики позднее в 2025 году. Денежно-кредитная политика Индии будет частично зависеть от результатов торговых переговоров с США и любого их влияния на внутренний экономический рост. Ожидается, что цикл смягчения в России продолжится на фоне снижения инфляции, в то время как Бразилия, вероятно, сохранит политическую паузу в свете повышения тарифов в США и их потенциальных внутренних последствий.

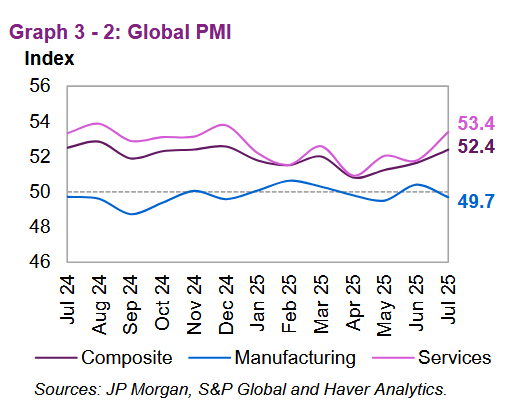

В июле глобальные индексы менеджеров по закупкам (PMI) сигнализировали о смягчении прогнозов в обрабатывающей промышленности, в то время как сектор услуг продолжал расширяться.

Глобальный индекс деловой активности в обрабатывающей промышленности замедлился до 49,7 в июле по сравнению с 50,4 в июне, но вырос с 49,5 в мае. Глобальный индекс деловой активности в сфере услуг вырос до 53,4 в июле по сравнению с 51,8 в июне и 52,1 в мае.

График 3-2: Глобальный индекс деловой активности

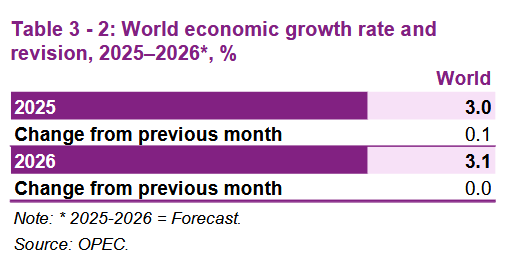

С учетом некоторого ослабления торговой напряженности и высоких показателей ключевых экономик во 2 квартале 2025, прогнозы роста мировой экономики находятся на уровне 3,0%, что является пересмотром в сторону повышения по сравнению с прогнозом предыдущего месяца.

Ожидается, что в 2026 году дополнительные торговые сделки еще больше снизят неопределенность, поддерживая спрос и инвестиции. На этом фоне ожидается ускорение роста мировой экономики до 3,1%, что не изменится по сравнению с прогнозом предыдущего месяца.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2025-2026 годы*, %

OPEC. Мировая экономика от 16 июня 2025