OPEC. Экономика России от 11 сентября 2025

-

Обновления по последим событиям

Во 2 квартале 2025 российская экономика продолжила нормализующуюся траекторию роста, следуя тенденции, сложившейся с 1 квартала 2025, и продемонстрировав значительный рост более чем на 4% как в 2024, так и в 2023 годах. Экономический рост во 2 квартале 2025 составил 1,1% в годовом исчислении, поскольку активность замедлилась, что также повлияло на базовый эффект. Это следует за ростом на 1,4% в годовом исчислении в 1 квартале 2025.

Между тем, летом центральный банк снизил процентную ставку в общей сложности на 3 процентных пункта, частично компенсировав замедление темпов роста и воспользовавшись замедлением инфляции потребительских цен.

Кроме того, снижение цен на сырьевые товары негативно сказалось на доходах бюджета и ограничило возможности для фискального стимулирования сверх текущих уровней.

В условиях ограниченного бюджетного пространства правительству, возможно, потребуется задействовать другие источники доходов, такие как повышение налогов, сокращение государственных расходов или принятие более высоких мер по сокращению дефицита. Несмотря на то, что последний российско-американский саммит на Аляске и последующие встречи пока не принесли конкретных результатов, позиции сближаются, что может улучшить перспективы экономического роста. Несмотря на то, что за первые шесть месяцев текущего года российский рубль значительно укрепился по отношению к доллару США, прибавив около 30%, с тех пор он начал незначительно ослабевать, снизившись примерно на 3%.

Кроме того, инфляция продолжает снижаться, но сочетание потенциального ослабления рубля и растущих расходов на импорт, а также продолжающийся уверенный рост заработной платы создают благоприятные условия для сохранения стабильного уровня инфляции.

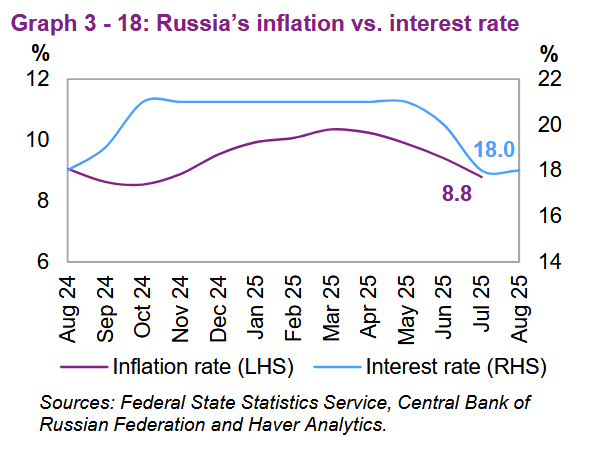

График 3-18: Инфляция в России по сравнению с процентной ставкой

Между тем, общий индекс потребительских цен в июле продолжил снижаться до 8,8% по сравнению с 9,4% в годовом исчислении в июне и 9,9% в мае. Инфляция в месячном исчислении выросла до 0,5% после 0,2% в июне и 0,4% в мае и апреле. Базовая инфляция также немного снизилась, составив 8,5% в июле по сравнению с 8,7% в годовом исчислении в июне и 8,9% в мае.

Учитывая эти тенденции к замедлению инфляции и без того очень высокий уровень ключевой ставки, Банк России на своем заседании в конце июля продолжил снижение ставки на 200 б.п. до 18%. Это решение отражает более быстрое, чем ожидалось, снижение инфляции. Несмотря на то, что банк может обновить свои прогнозы на своем сентябрьском заседании, он сохранил свой прогноз роста российского ВВП в 2025 году на уровне 1,0–2,0% в рамках своего среднесрочного прогноза. Прогноз роста ВВП России в 2026 году составляет 0,5–1,5%.

Вышеупомянутая тенденция замедления роста продолжилась и в 3 квартале 2025, когда в июле индекс потребительских цен снизился всего на 0,8% в годовом исчислении после повышения в июне, когда он вырос на 2% в годовом исчислении, и после роста на 1,9% в годовом исчислении, в мае, и все это без учета сезонных колебаний.

В июле продолжился рост розничных продаж в натуральном выражении, увеличившись на 1,7% в годовом исчислении после роста на 1,0% в годовом исчислении в июне и расширения на 1,6% в годовом исчислении в мае.

Более того, ситуация на рынке труда остается напряженной, а уровень безработицы в последние месяцы относительно стабилен, составив в июле 2,3%, не изменившись по сравнению с июнем, после 2,2% в мае и 2,3% в апреле. Сохраняющаяся напряженность на рынке труда продолжает способствовать ускорению роста заработной платы и потребительских расходов, но также удерживает инфляцию на высоком уровне. В последние месяцы продолжался высокий рост номинальной средней заработной платы в России.

Заработная плата выросла на 15% в годовом исчислении в июне по сравнению с 14,5% в мае после роста на 15,3% в апреле и на 10,5% в марте.

Краткосрочные ожидания

После более низкого, чем ожидалось, экономического роста в 1 половине 2025, составившего в среднем около 1,3% в годовом исчислении, восстановление от этой низкой базы, по прогнозам, произойдет во 2 половине 2025 и 2026 году. Этому также может способствовать продолжающееся снижение ключевой ставки ЦБ РФ и продолжающийся устойчивый рост внутреннего потребления. Несмотря на то, что нормализованные уровни роста были достигнуты после сильного экономического подъема в 2023 и 2024 годах, стоит отметить, что ожидается, что российская экономика по-прежнему сохранит устойчивую траекторию роста в ближайшей перспективе, примерно на уровне 1,5%-2%, которые были до пандемии.

Текущая динамика роста, тем не менее, сдерживается напряженностью на рынках труда и общими ограничениями производственных мощностей.

Среди других сдерживающих факторов – более умеренные цены на сырьевые товары и устойчиво высокие процентные ставки. Кроме того, растущие бюджетные ограничения могут также ограничить способность правительства оказывать аналогичную широкомасштабную поддержку, как это было в предыдущие два года. Однако устойчивость экономики, которая неоднократно превосходила пессимистические прогнозы, требует осторожности в отношении чрезмерно негативных ожиданий.

Чистый экспорт по-прежнему, хотя и при более умеренной поддержке со стороны правительства, остается важной основой экономического роста, даже несмотря на то, что растущее внешнее давление может начать усиливаться во 2 половине 2025 и в последующий период.

Несмотря на то, что дефляционное давление сохраняется, а индекс потребительских цен, как ожидается, снизится к концу года до уровня около 7%, инфляционный тренд потребует тщательного мониторинга. Поскольку сальдо счета текущих операций ослабло, а рубль, как ожидается, возможно, продолжит обесцениваться, инфляция может восстановиться к 2026 году.

Более того, в условиях, когда экспорт в стоимостном выражении сокращается быстрее, чем импорт, продолжающееся ослабление рубля и, как следствие, рост расходов на импорт могут привести к дальнейшему росту инфляции. Устойчивый рост реальной заработной платы и рост цен на бензин станут дополнительными факторами, которые могут привести к росту инфляции в ближайшей перспективе.

Несмотря на то, что представляется вероятным, что ЦБ РФ еще раз снизит ставки на своем заседании в сентябре и, возможно, продолжит проводить адаптивную денежно-кредитную политику до конца 2026 года и далее, это по-прежнему будет зависеть от данных, учитывая риск роста инфляции.

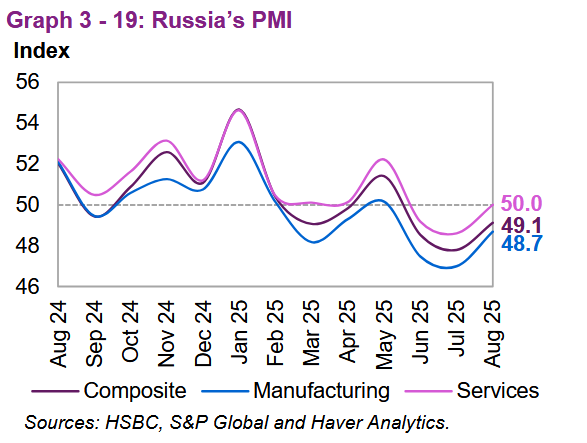

Последние данные по PMI за август показывают некоторое постепенное улучшение перспектив как для производственного сектора, так и для сферы услуг.

Индекс деловой активности в производственном секторе вырос на 1,7 пункта и составил 48,7 в августе по сравнению с 47 в июле и 47,5 в июне.

Индекс деловой активности в секторе услуг также восстановился и составил 50 пунктов после снижения до уровня 48,6 в июле после 49,2 в июне.

График 3 — 19: Индекс деловой активности в России

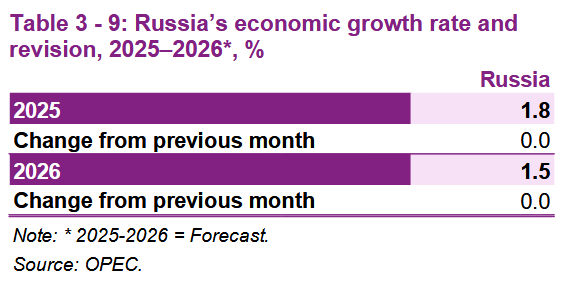

Прогноз экономического роста на 2025 год не изменился по сравнению с прошлым месяцем и составляет 1,8%. Отмечается нормализация роста в России в 1 половине 2025 и постепенное восстановление во 2 половине 2025.

По прогнозам, в 2026 году в российской экономике будет наблюдаться устойчивый рост, при этом ожидается, что экономический рост составит 1,5%, что не изменится по сравнению с оценкой предыдущего месяца.

Таблица 3-9: Темпы экономического роста в России и их пересмотр, 2025-2026 годы*, %

OPEC. Экономика России от 12 августа 2025