OPEC. Мировая экономика от 11 сентября 2025

-

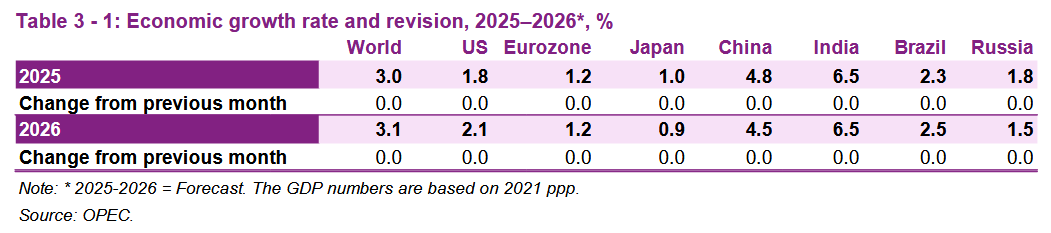

Недавние события подтвердили ожидаемую тенденцию роста, в результате чего прогнозы роста мировой экономики не изменились и составили 3,0% на 2025 год и 3,1% на 2026 год.

После опубликованных данных о росте за 1 половину 2025, признаки продолжают указывать на стабильную траекторию развития мировой экономики. Изменения в сторону повышения для США, Японии и еврозоны показатели роста за 2 квартал 2025, сильные данные по Индии за 2 квартал 2025 и уже опубликованные надежные данные по Китаю — все это указывает на продолжающуюся устойчивую динамику глобального роста.

Частично рост в 1 половине 2025 может быть вызван активностью в преддверии возможного повышения тарифов в США, что временно поддержало мировое промышленное производство, однако ранние показатели во 2 половине 2025 указывают на то, что основная тенденция роста остается устойчивой. Мировая экономическая активность остается стабильной, ожидается устойчивый рост, а высокий уровень государственного долга в ключевых экономиках и повышательное давление на доходность государственного долга США могут потребовать тщательного мониторинга в ближайшей перспективе.

Несмотря на то, что в последние месяцы было заключено несколько соглашений, торговые отношения между США и рядом их ключевых партнеров также требуют постоянного пристального наблюдения. Сохраняющаяся неопределенность, связанная с торговлей, может оказать незначительное влияние на глобальную торговую деятельность и способствовать умеренному инфляционному давлению. Тем не менее, ожидается, что ряд мер налогово-бюджетной и денежно-кредитной политики поможет компенсировать эти последствия.

Эти контрмеры могут включать фискальную поддержку в США посредством недавно утвержденных стимулирующих фискальных мер, а также продолжающуюся поддержку в области фискальной и денежно-кредитной политики в Китае и еврозоне, особенно со стороны Германии. Фактически, прогноз предполагает, что разумные торговые соглашения будут сохранены с большинством ключевых торговых партнеров США, что позволит еще больше снизить глобальную экономическую неопределенность в ближайшие месяцы.

Таблица 3 — 1: Темпы экономического роста и их пересмотр, 2025-2026 гг.*, %

Обновленная информация о последних событиях в мире

В целом, мировая экономика продемонстрировала здоровую динамику в 1 половине 2025. И это несмотря на квартальные отклонения в уровнях роста, вызванные нестабильностью в торговле.

Устойчивый потребительский спрос поддерживал экономический рост, хотя показатели инвестиций в некоторых странах отражали негативные последствия неопределенности. После того как США заключили несколько торговых сделок с основными партнерами, неопределенность вокруг мировой торговли снизилась, хотя некоторые риски сохраняются.

Торговая сделка между США и Китаем еще не завершена, и США продлили паузу в повышении тарифов еще на 90 дней. Бразилия и Индия в настоящее время сталкиваются с 50-процентными тарифами, при этом соглашения не заключены. Кроме того, США распространили действие своих 50-процентных пошлин на сталь и алюминий на 407 производных продуктов, расширив перечень товаров, на которые распространяются более высокие тарифы, и добавив новые уровни неопределенности в мировую торговлю.

Что касается экономик ОЭСР, то во 2 квартале 2025 в США был зарегистрирован рост на 3,3% по сравнению с предыдущим кварталом, согласно второй оценке Бюро экономического анализа (BEA), пересмотренной в сторону повышения по сравнению с первоначальной оценкой, после сокращения на 0,5% в 1 квартале 2025. Улучшение было обусловлено замедлением роста импорта, который резко увеличился в 1 квартале 2025 в преддверии введения тарифов, а также пересмотром в сторону повышения потребительского спроса и инвестиций.

Экономический рост в еврозоне замедлился до пересмотренных в сторону повышения 0,5% во 2 квартале 2025 по сравнению с 2,3% в 1 квартале 2025, как сообщается в окончательной оценке Евростата. Экономика Японии выросла на 2,2% во 2 квартале 2025 по сравнению с предыдущим прогнозом в 1% и по сравнению с пересмотренным показателем в 0,3% в 1 квартале 2025.

Среди стран, не входящих в ОЭСР, Китай сохранил высокие темпы роста во 2 квартале 2025, продемонстрировав рост на 5,2% в годовом исчислении, немного снизившись с 5,4% в 1 квартале 2025, когда экспорт вырос в преддверии введения тарифов.

Экономика Индии выросла на 7,8% в годовом исчислении во 2 квартале 2025 по сравнению с 7,4% в 1 квартале 2025, чему способствовал устойчивый рост в секторе услуг. Во 2 квартале 2025 Бразилия выросла на 2,2% в годовом исчислении по сравнению с 2,9% в 1 квартале 2025, при этом рост поддерживался сектором услуг и сельскохозяйственным производством. Российская экономика продолжила нормализовываться, зафиксировав рост на 1,1% в годовом исчислении во 2 квартале 2025 по сравнению с 1,4% в 1 квартале 2025 на фоне продолжающейся жесткой денежно-кредитной политики.

Инфляционные тенденции в основных экономиках ОЭСР остаются неоднозначными. В США инфляция в июле составила 2,7% в годовом исчислении, не изменившись по сравнению с июнем, и выросла с 2,4% в мае, оставаясь выше целевого показателя Федеральной резервной системы (ФРС) в 2%. В еврозоне инфляция в августе выросла до 2,1% в годовом исчислении по сравнению с 2,0% в июле и июне, немного выше целевого показателя Европейского центрального банка (ЕЦБ).

В Японии инфляция в июле снизилась до 3,0% в годовом исчислении по сравнению с 3,2% в июне и 3,4% в мае. В Великобритании инфляция в июле выросла до 3,8% в годовом исчислении по сравнению с 3,6% в июне и 3,3% в мае, что отражает тенденцию к ускорению.

На этом фоне ФРС сохранила процентные ставки без изменений на своем июльском заседании, но с тех пор сигнализировала о возможном снижении ставок, начиная с сентября. ЕЦБ также оставил процентные ставки без изменений на своем июльском заседании, сославшись на целевую инфляцию и сохраняющуюся неопределенность. Банк Японии (BoJ) также сохранил процентные ставки на прежнем уровне в июле, приостановив цикл ужесточения. Банк Англии снизил процентные ставки на 25 базисных пунктов на своем августовском заседании.

В странах, не входящих в ОЭСР, потребительские цены в Китае снизились на 0,4% в годовом исчислении в августе после стагнации инфляции в июле. Инфляция в Индии резко замедлилась до 1,6% в годовом исчислении в июле по сравнению с 2,1% в июне и 2,8% в мае, что было вызвано снижением цен на продовольствие. В Бразилии инфляция в июле снизилась до 5,2% в годовом исчислении по сравнению с 5,4% в июне и 5,3% в мае. Инфляция в России продолжала оставаться умеренной, составив в июле 8,8% в годовом исчислении по сравнению с 9,4% в июне и 9,9% в мае.

Что касается денежно-кредитной политики, Народный банк Китая (НБК) сохранил процентные ставки без изменений на своем июньском заседании после снижения в мае. Резервный банк Индии (RBI) сохранил ставки на прежнем уровне на своем августовском заседании, сославшись на неопределенность, связанную с тарифами США. Центральный банк Бразилии (BCB) сохранил ключевую ставку на своем июльском заседании, приостановив цикл ужесточения. Центральный банк России (ЦБ РФ) снизил ключевую ставку на 200 б.п. до 18,0% на своем июльском заседании.

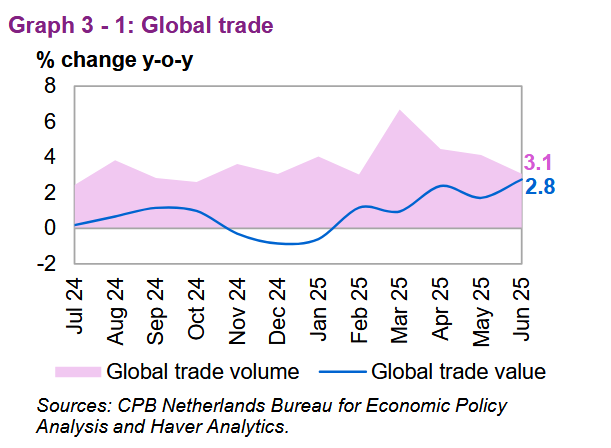

Объем мировой торговли увеличился в июне, но более медленными темпами. Объем мировой торговли увеличился на 3,1% в годовом исчислении в июне по сравнению с 4,1% в мае и 4,5% в апреле. Объем торговли в стоимостном выражении вырос на 2,8% в годовом исчислении в июне по сравнению с 1,7% в мае и 2,4% в апреле. Показатели объема торговли отражают тенденцию к нормализации после значительного увеличения, наблюдавшегося в преддверии введения тарифов в США в апреле.

График 3 — 1: Мировая торговля

Краткосрочные глобальные ожидания

Ожидается, что мировая экономика сохранит устойчивую динамику роста до конца 2025 года и в 2026 году, чему будут способствовать ослабление торговой напряженности, устойчивая потребительская активность и благоприятная государственная политика.

Хотя недавние торговые соглашения с США снизили некоторую неопределенность, детали нескольких сделок остаются нерешенными. Тем не менее, достигнутые к настоящему времени соглашения наметили путь к дальнейшей деэскалации торговой неопределенности с ожиданиями дальнейшего прогресса.

Тарифный режим в США укрепляется в диапазоне от 15% до 20%, при этом более высокие тарифы применяются к ключевым продуктам. Распространение тарифов на сталь и алюминий на дополнительные производные продукты представляет собой эскалацию, которая может привести к повышению действующих тарифных ставок, особенно для стран со значительным экспортом готовой продукции из расширенного списка, таких как Япония и ЕС.

Торговля внутри Северной Америки по-прежнему в значительной степени регулируется Соглашением USMCA, на долю которого приходится большинство обменов между США, Канадой и Мексикой. Ожидается, что переговоры между США и Китаем продлятся дольше, учитывая сложность двусторонней торговли, хотя рамки могут быть достигнуты к концу 2025 или началу 2026 года, с вероятными временными продлениями и паузами до тех пор, пока соглашение не будет окончательно согласовано.

Несмотря на сохраняющуюся неопределенность, ожидается, что потребительский спрос останется устойчивым благодаря росту доходов, снижению процентных ставок и мягкой политике правительства.

Инвестиции, вероятно, восстановятся к концу 2026 года, поскольку компании возобновят принимать отложенные решения после периода повышенной неопределенности. Ожидается, что в США стимулы для научных исследований и разработок и льготы на капитальные затраты в соответствии с Законом OBBBA компенсируют краткосрочное давление на инвестиционную среду.

Ожидается, что в Еврозоне увеличение расходов на оборону во всех государствах-членах, наряду с дополнительным пакетом расходов Германии на инфраструктуру, поддержит промышленную активность и инвестиции. В Китае политика, вероятно, будет по-прежнему направлена на поддержание конкурентоспособности экспорта при одновременной дальнейшей поддержке внутреннего потребления.

Ожидается, что динамика инфляции в основных экономиках останется неоднозначной. В США недавний всплеск инфляции рассматривается некоторыми членами ФРС как временный. Это, в сочетании с замедлением роста числа рабочих мест, поддерживает перспективу снижения ставок в сентябре. Ожидается, что инфляция в еврозоне останется близкой к целевому показателю в 2%, при этом ЕЦБ сохранит пространство для маневра в политике для снижения ставок по мере ослабления основного давления, несмотря на недавний небольшой всплеск.

Ожидается, что Банк Японии возобновит цикл ужесточения политики, поскольку влияние торговой неопределенности на перспективы экономического роста снижается, а инфляция остается выше целевого уровня. Напротив, условия, близкие к дефляции в Китае, указывают на дальнейшее смягчение денежно-кредитной политики к концу 2025 года.

Денежно-кредитная политика Индии также склоняется к дополнительному смягчению после недавнего резкого снижения инфляции. Ожидается, что Бразилия сохранит жесткую политику в ответ на сохраняющуюся инфляцию и неопределенность в торговле с США, в то время как цикл смягчения в России, вероятно, продолжится, поскольку инфляция имеет тенденцию к снижению.

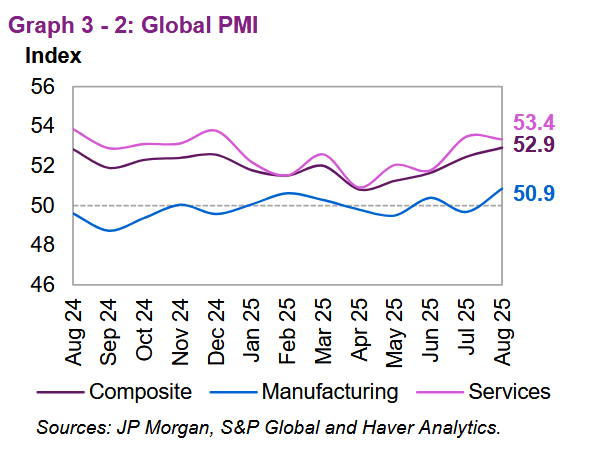

В июле глобальные индексы менеджеров по закупкам (PMI) сигнализировали о небольшом улучшении перспектив производства, в то время как сектор услуг продолжал расширяться уверенными темпами. Глобальный индекс деловой активности в производственном секторе вырос до 50,9 в августе по сравнению с 49,7 в июле и 50,4 в июне, вернувшись к росту. Глобальный индекс деловой активности в сфере услуг немного снизился до 53,4 в августе по сравнению с 53,5 в июле и вырос с 51,8 в июне, возобновив уверенный рост.

График 3-2: Глобальный индекс деловой активности

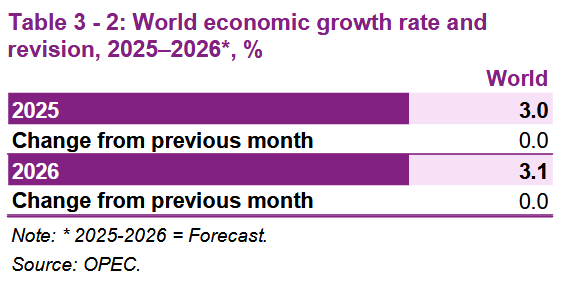

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2025-2026 годы*, %

Прогноз роста мировой экономики на 2025 год остается неизменным на уровне 3,0%, принимая во внимание положительную динамику в 1 половине 2025, сохранение устойчивой тенденции роста во 2 половине 2025 и ослабление напряженности в торговле.

Ожидается, что в 2026 году устойчивый потребительский спрос и смягчение денежно-кредитной политики в ключевых экономиках сохранят экономический рост на уровне 3,1%, что не изменится по сравнению с прогнозом предыдущего месяца.

OPEC. Мировая экономика от 12 августа 2025