Недельный обзор по рынку нефти с 08.05.2017 — по 14.05.2017 года

-

Среднегодовые уровни мировых цен на нефть в 2017 году составят: для европейской Brent – 52,6 доллара за баррель, для американской WTI – 50,68. Такой прогноз содержится в майском ежемесячном обзоре Управления энергетической информации (EIA) при Минэнерго США. По сравнению с апрельским вестником EIA, прогнозная оценка для эталонных сортов нефти снижена на 3%.

Общеэкономические данные

На минувшей неделе динамика курса доллара США к российскому рублю перешла от роста к снижению. Общее падение – 1,38 рубля или 2,4%. На конец недели курс доллара составил 57,16 рубля. Ключевая ставка Банка России пока без изменений – 9,25% годовых. Базовая учетная ставка ФРС США по-прежнему 0,75-1%.

График 1. – Индекс доллара США

Рост по индексу американского доллара в начале недели сменился коррекцией в четверг и пятницу. В целом котировкам удалось закрепиться выше уровня 98,5 пунктов, который станет ближайшей поддержкой в будущем. Закрытие недели состоялось на отметке 99,18 пункта. Недельный рост составил 0,61 пункта или 0,62% (см. график 1).

График 2. – CRB Thompson Reuters Commodities Index

Индикатор сырьевого рынка Thompson Reuters Commodities Index показал на прошедшей неделе хорошую повышательную динамику, практически отыграв падение недельной давности. В понедельник – вторник торги проходили вблизи уровня 178 пунктов и характеризовались низкой волатильностью. Начиная со среды активность трейдеров возросла, и индекс пошел в рост. В четверг и пятницу рынок открывался с бычьим ГЭПом. Общее недельное повышение составило 3,767 пункта или 2,1%. Торги завершились на значении 181,691 пункта (см. график 2).

График 3. – Индекс S&P 500

Недельные торги по индексу S&P 500 начались на отметке 2 399,9 пункта. Во вторник, 9 мая, индикатор обновил исторический максимум, достигнув уровня 2 403,9 пункта (см. график 3). Однако закрепиться выше 2 400 пунктов быкам не удалось. Вторую половину недели котировки, очень вяло, но все же двигались вниз. В итоге за прошедшую неделю барометр американского фондового рынка потерял 9 пунктов или 0,4%. Закрытие торгов состоялось на уровне 2 390,9 пункта.

Обзор событий на рынке нефти

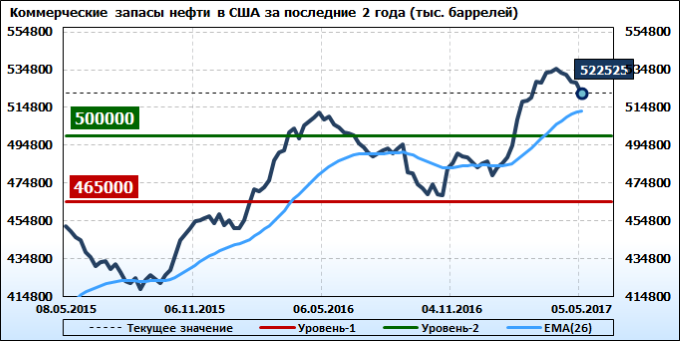

Коммерческие запасы нефти в США упали на -5,247 до 522,525 млн. баррелей. Запасы бензина упали на -0,15 до 241,082 млн. баррелей. Запасы дистиллятов упали на -1,587 до 148,768 млн. баррелей. Запасы в хранилище Кушинг упали на -0,438 до 66,273 млн. баррелей (см. график 4).

График 4. – Коммерческие запасы нефти в США

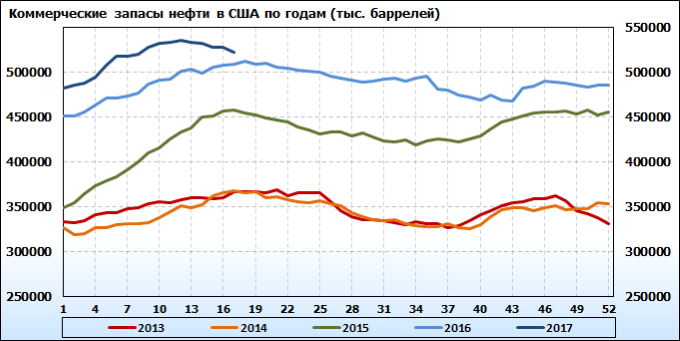

График 5. – Коммерческие запасы нефти в США по годам

Коммерческие запасы нефти в США снижаются пятую неделю к ряду. Объявленное EIA 10 мая 1%-ое падение – один из основных факторов, оказавших поддержку быкам на минувшей неделе. Вместе с тем, исторически, запасы по-прежнему на рекордных уровнях (см. график 5).

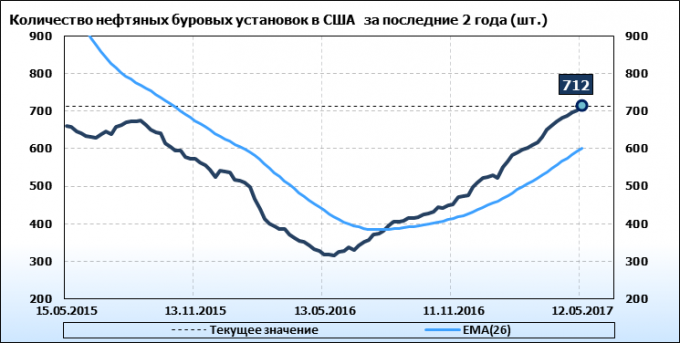

График 6. – Количество нефтяных буровых установок в США

Согласно информации Baker Hughes, количество нефтяных буровых установок в США на 12.05.2017 вновь выросло. На этот раз рост составил 9 единиц, а общее количество достигло 712 штук (см. график 6). Данное событие не оказало сильного воздействия на динамику нефтяных котировок.

Ключевые события прошедшей недели:

ОПЕК намеревается продлить соглашение об ограничении объемов добычи нефти. ОПЕК и другие страны, заключившие соглашение об ограничении объемов добычи нефти, сходятся во мнении о том, что необходимо продлить срок его действия в целях устранения перенасыщения рынка. Окончательное решение по данному вопросу будет принято 25 мая в Вене.

Иран планирует увеличить добычу нефти на 3 миллиона баррелей в сутки. Этот шаг направлен на то, чтобы поддержать Исламскую Республику в OPEC и на мировом рынке. Конкретные сроки достижения Ираном этого увеличения не известны. Согласно расчетам Platts увеличение составит 80%.

В апреле Саудовская Аравия сократила не только добычу нефти, но и ее экспорт. Согласно данным за апрель, опубликованным ClipperData, Саудовская Аравия начала сокращать экспорт нефти в дополнение к сокращению добычи нефти. Цифры показывают, что в апреле Саудовская Аравия сократила экспорт на 670 000 баррелей в сутки, что является самым резким снижением в 2017 году.

Saudi Aramco сократит июньские поставки нефти в Азию на 7 миллионов баррелей, поскольку необходимо сокращать объемы производства в рамках глобального пакта о поставках и сокращать экспорт для удовлетворения внутреннего спроса на электроэнергию в жаркие летние месяцы.

Repsol Sinopec поставляет первую нефть с месторождения Shaw в Северном море. Repsol Sinopec Resources UK объявила во вторник, что с месторождения Shaw начала поступать первая нефть. Данное месторождение является частью крупной реконструкции района Montrose в Центральном Северном море.

ЛУКойл совместно с партнерами по блоку Amatitlan в Мексике намерены в текущем году приступить к бурению новых скважин. Программа по формации Chicontepec разработана в 2016 г. «Идет финальная подготовка к началу операционной деятельности и оформление разрешительной документации. В конце мая планируется начать капитальные ремонты скважин и бурение новых», — пояснили в «ЛУКойле» «Интерфаксу».

Обзор движений котировок нефти

WTI

Основным драйвером для роста стоимости нефтяных котировок на минувшей неделе послужили сообщения о вероятном продлении срока действия соглашения ОПЕК+ 25 мая. Также сильную поддержку быкам оказал выход текущих данных по коммерческим запасам в США, которые снизились сильнее, чем ожидали участники рынка.

В ходе торгов на площадке CME фьючерсы на нефть марки WTI за неделю выросли в цене на 1,34 $/b или 2,9% (см. график 7), закрывшись на отметке 47,8 $/b.

График 7. – Котировки фьючерса на нефть марки WTI

Поддержка в районе 45$/b устояла в понедельник и вторник, а затем котировки устремились вверх. В конце неделе рынок застыл в неопределенности ввиду отсутствия новых сигналов для дальнейшего роста.

Цена открытия недели по WTI составила 46,43 $/b. Цена закрытия – 47,8 $/b, максимум– 48,19 $/b, минимум – 45,5 $/b.

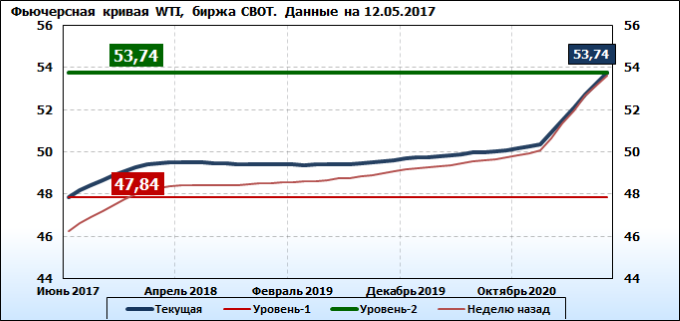

На 12 мая фьючерсная кривая WTI по контрактам с экспирацией с мая 2018 по март 2019 года находится в ситуации бэквордации, когда стоимость более дальнего контракта ниже стоимости ближнего (см. график 8), это означает, что в указанный период участники рынка прогнозируют превышение предложения над спросом и, соответственно, нарушение рыночного баланса. По остальным фьючерсным контрактам наблюдается контанго.

График 8. – Фьючерсная кривая нефти марки WTI

Ожидания трейдеров о насыщении рынка за прошедшую неделю стали сильнее. Неделю назад почти вся фьючерсная кривая, за исключением двух контрактов с датами экспирации в июле и августе 2018 года находилась в состоянии контанго (розовая линия на графике 8).

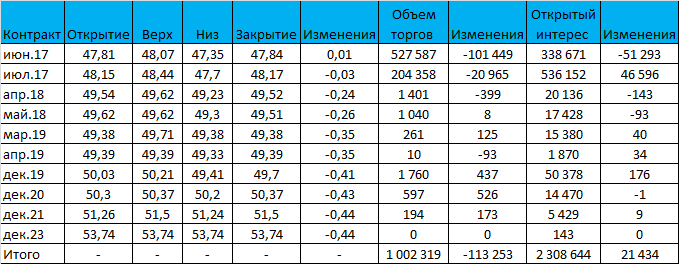

Таблица 1. – Изменение цен фьючерсных контрактов на нефть WTI на площадке CME, за неделю с 8 по 12 мая 2017 года, $/b

Цена ближайшего контракта составляет 47,84 $/b (см. табл. 1). Фьючерсный контракт с поставкой в мае 2018 года, когда кривая переходит в бэквордацию, оценивается в 49,51 $/b. Возвращение в контанго начинается с фьючерса с экспирацией в апреле 2019 года, цена которого составляет 49,39 $/b. Самый дальний торгуемый на CME контракт, с поставкой в декабре 2023 года, сейчас стоит 53,74 $/b.

На диаграммах 1, 2 и графиках 9, 10 показан открытый интерес по фьючерсным контрактам на нефть марки WTI.

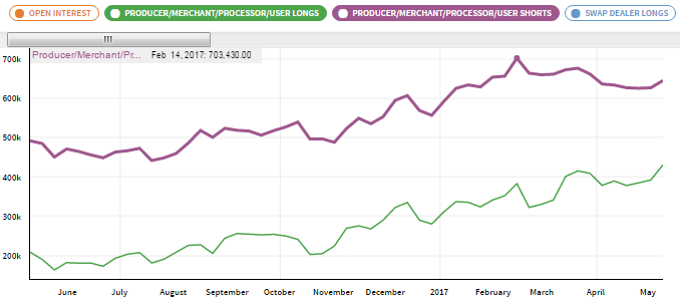

Диаграмма 1. – Открытые позиции производителей по фьючерсам на нефть марки WTI

Открытые позиции производителей за минувшую неделю сильно возросли. При этом длинных стало больше на 38,4 тыс. контрактов, а коротких на 18,4 тыс. контрактов (см. диаграмму 1). Деньги приходят на рынок. Стоит отметить, что дельта между длинными и короткими позициями производителей сокращается третью неделю подряд. На 9 мая разница между ними составляет 214,8 тыс. контрактов – это минимальное значение с начала года. И при этом количество лонгов с начала года максимальное – 431,6 тыс. контрактов. Оптимизм производителей относительно будущих цен на нефть постепенно повышается.

График 9. – Открытые позиции производителей по фьючерсам на нефть марки WTI

Тем не менее, позиций шорт больше чем позиций лонг – в 1,5 раза. Производители хеджируются от снижения цен (сиреневая линия на 9 графике – открытые короткие позиции производителей, зеленая – длинные).

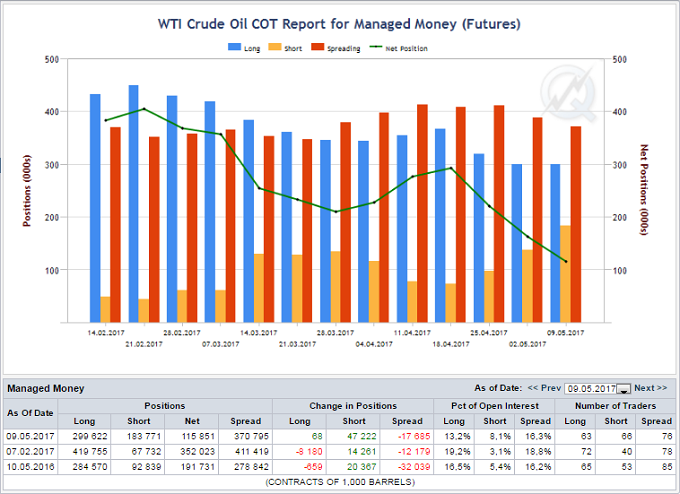

Диаграмма 2. – Открытые позиции управляющих по фьючерсам на нефть марки WTI

А вот ожидания управляющих относительно возможного повышения нефтяных котировок продолжают угасать. За минувшую неделю количество быков на рынке почти не изменилось, при этом открытые позиции медведей увеличились на 47,2 тыс. контрактов до максимального значения с начала года – 183,8 тыс. (см. диаграмму 2).

График 10. – Открытые позиции управляющих по фьючерсам на нефть марки WTI

Динамика дельты открытых позиций управляющих фондами диаметрально противоположна изменению соотношения позиций производителей. Разница между короткими и длинными позициями Managed Money сокращается третью неделю подряд. По данным на 9 мая длинных позиций по-прежнему больше чем коротких – в 1,6 раза. Вместе с тем, разница неделю назад составляла 2,2 раза, двумя неделями ранее 3,3, три недели назад лонгов было больше в 5 раз.

Разница между лонгами и шортами управляющих сейчас минимальна с момента подписания соглашения ОПЕК+ (сиреневая линия на 10 графике – открытые длинные позиции управляющих, желтая – короткие). Оптимизм управляющих фондами заметно снижается.

Опционы-колл по контрактам на нефть марки WTI сконцентрированы на 50 и 55 страйках, опционы-пут – на 45 и 50 страйках (см. диаграмму 3).

Диаграмма 3. – Открытый интерес по опционам на нефть марки WTI

Границы рынка определены в 45-55 $/b. Крупные игроки будут стараться удержать рынок в этом диапазоне. При этом пробитие вниз поддержки 45 $/b откроет дорогу к дальнейшему снижению, а рост выше 55 $/b – к дальнейшему повышению. Количество быков и медведей на 50 страйке практически сравнялось. При достижении данного уровня, дальнейшее движение котировок, по мнению участников рынка, будет равновероятным как в одну, так и в другую сторону.

Brent

Недельный рост котировок фьючерса нефти марки Brent на ICE составил 2,8% (см. график 11), после их снижения на предыдущей неделе до самого низкого уровня, наблюдаемого последний раз в ноябре прошлого года. Торги завершились чуть выше психологической отметки 50 $/b, которая была пройдена в среду, 10 мая, на уровне 50,77 $/b.

График 11. – Котировки фьючерса на нефть марки Brent

Цена открытия недели – 49,38 $/b, цена закрытия – 50,77 $/b, максимум недели – 51,13 $/b, минимум – 48,44 $/b.

Фьючерсная кривая по Brent по контрактам с экспирацией с июля 2017 года по май 2018 и с февраля 2019 по март 2024 года находится в ситуации контанго, когда каждый следующий фьючерс дороже предыдущего (см. график 12).

Бэквордация наблюдается по нескольким контрактам, начиная с фьючерса с поставкой в июне 2018 года и заканчивая фьючерсом с поставкой в январе 2019.

График 12. – Фьючерсная кривая нефти марки Brent

Неделей ранее участники рынка прогнозировали наступление дисбаланса спроса и предложения только в период октябрь – ноябрь 2018 года (розовая линия на 12 графике). Текущая кривая показывает, что ожидания трейдеров относительно насыщенности рынка усилились, период насыщения – с июня 2018 по январь 2019 года.

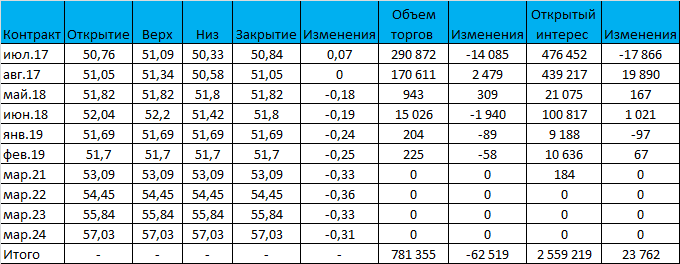

Таблица 2. – Изменение цен фьючерсных контрактов на нефть Brent на площадке ICE, за неделю с 8 по 12 мая 2017 года, $/b

Стоимость фьючерсного контракта с поставкой в июле составляет на 12 мая 50,84 $/b (см. табл. 2). Самый дальний торгуемый на лондонской бирже ICE контракт, с поставкой в марте 2024 года, сейчас стоит 57,03 $/b.

Аналитика. С чем коррелирует нефть?

Цены на нефть сегодня – это один из ключевых, глобальных индикаторов, определяющих состояние мировой экономики. Каким образом нефть коррелирует с другими важнейшими товарами мирового потребления? Какая зависимость между доходностью нефтяных фьючерсов и мировых финансовых индикаторов? Попробуем разобраться.

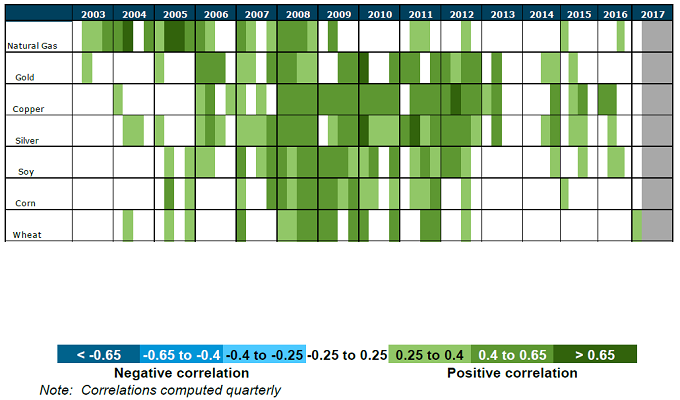

Диаграмма 4. – Корреляция между изменением цены фьючерсов на нефть и других товаров

Корреляция между изменением нефтяных котировок и другими сырьевыми товарами положительная (см. диаграмму 4). Направление движения котировок нефти и других сырьевых товаров в целом происходит в одну и ту же сторону, находясь под влиянием определенных внешних факторов, за частую, одних и тех же. При этом стоимость нефти может как оказывать влияние на динамику цен других товаров, так испытывать на себе влияние изменения котировок этих товаров.

В 2016 году максимальная корреляция нефтяных котировок наблюдалась с медью, восстановившись до уровня, наблюдавшегося в 2008 – 2012 годах, 40 – 65%.

В значительной зависимости от цен на нефть находится цена на природный газ. Однако по мере развития сланцевого газа зависимость между природным газом и нефтью снизилась. Если в 2003 – 2009 годах прямая корреляция составляла 25 – 65%, а в отдельные периоды даже больше, то в период с 2010 по 1 квартал 2017 года зависимость не поднималась выше 40%, а чаще всего была менее 25%.

Исторически цена на нефть имеет сильную прямую зависимость от цены золота. Вероятно, эта зависимость обусловлена тем, что как нефть, так и золото сильно коррелируют с американским долларом, причем корреляция в обоих случаях обратная. В то же время, начиная с 2013 года, мы видим, что зависимость нефти и золота начала снижаться и составила за 2016 год и 1 квартал 2017 – менее 25%.

Начиная с 2012 года, корреляция между ценами на нефть и такими товарами как кукуруза и пшеница, практически отсутствует.

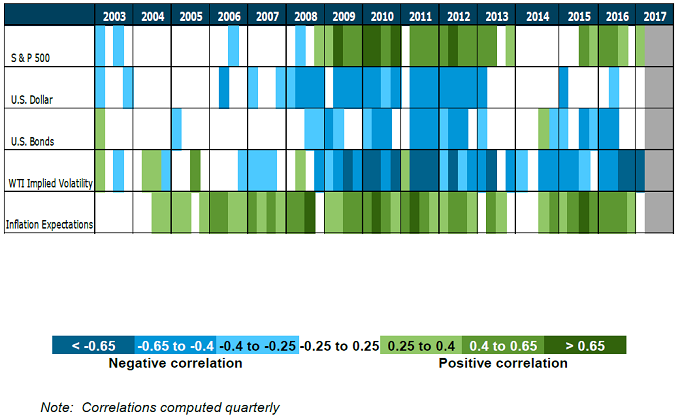

Теперь посмотрим на зависимость между доходностью фьючерсов на нефть и некоторых финансовых индикаторов (см. диаграмму 5).

Диаграмма 5. – Корреляция между доходностью фьючерсов на нефть и финансовых индикаторов

Корреляция доходности нефтяных фьючерсов и индекса S&P 500 в 2008 году изменилась с отрицательной на положительную. С этого момента рост ценных бумаг стал ассоциироваться с восстановлением экономики, т.е. увеличением потребления сырья, в т.ч. и нефти. В 2010 году зависимость между S&P 500 и сырой нефтью достигла максимума примерно на уровне 80%-ой корреляции цен. Сейчас корреляция доходности нефтяных фьючерсов и индикатора американского рынка находится на уровне 25-40%.

Зависимость доходности нефти от индекса доллара США – обратная. Контракты на нефть номинируются в американской валюте, поэтому, чем сильнее доллар, тем больше давление на котировки нефти.

Самая сильная отрицательная корреляция доходности фьючерсов на нефть наблюдается с их ожидаемой волатильностью (WTI Implied Volatility), т.е. субъективной оценкой рынком будущей волатильности нефтяных котировок. Так, чем выше ожидаемая волатильность нефти, тем ниже ее доходность. Во второй половине 2016 и первом квартале 2017 года корреляция выше 65%.

А вот между инфляционными ожиданиями (Inflation Expectations) и доходностью нефти зависимость прямая. Причем, как показано на диаграмме 5, самая стабильная. Ежегодно, начиная с 2004 года, корреляция была не ниже 25%. Дело в том, что нефтяные фьючерсы часто используются трейдерами как инструмент, хеджирующий инфляционные риски.

Таким образом, доходность нефтяных котировок сегодня имеет достаточно сильные корреляционные связи с рядом финансовых индикаторов как прямые, так и обратные. Однако в условиях рыночной экономики эти связи могут постоянно усиливаться или ослабевать, а иногда и переворачиваться с ног на голову.