|

Обзоры

|

https://www.oilexp.ru/oilstat/review/rystad-energy-100-mlrd-dollarov-budet-investirovano-v-dobychu-gaza-v-yugo-vostochnoj-azii/323625/

|

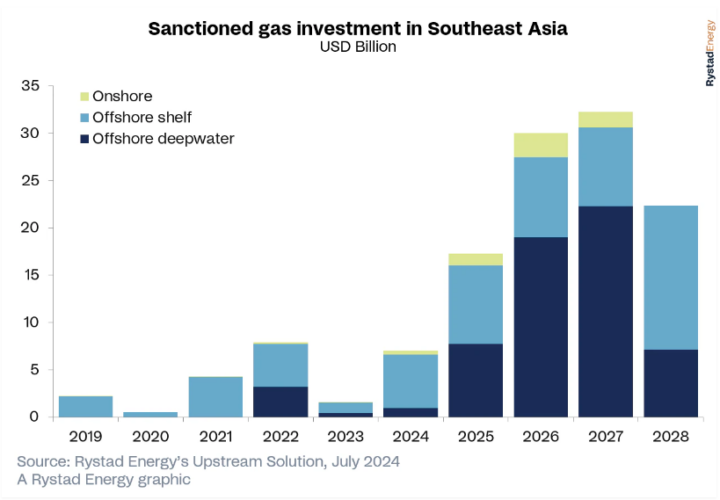

Согласно последнему анализу агентства Rystad Energy, в добычу газа на шельфе в Юго-Восточной Азии может быть вложено 100 млрд долларов благодаря ряду запланированных окончательных инвестиционных решений (ОИР), которые, как ожидается, будут реализованы к 2028 году. Это более чем двукратное увеличение по сравнению с 45 млрд долларов, которые были получены в период с 2014 по 2023 год, что свидетельствует о росте шельфовой газовой промышленности в регионе.

Предстоящий период быстрого роста подкрепляется глубоководными проектами, недавними успешными открытиями в Индонезии и Малайзии, а также достижениями в области улавливания и хранения углерода (УХУ), которые будут иметь решающее значение для выполнения программы санкционирования в регионе в ближайшие годы.

Ожидается, что до 2028 года 25% запланированных инвестиций придется на долю нефтегазовых компаний, а доля национальных нефтяных компаний (ННК) составит 31%. Примечательно, что доля компаний Восточной Азии, занимающихся разведкой и добычей, составляет 15%, и они демонстрируют потенциал для роста, уделяя особое внимание возможностям слияния и поглощения и предстоящим геологоразведочным работам. Доля крупных нефтегазовых компаний может возрасти до 27% после значительных приобретений компании TotalEnergies в Малайзии.

Дискуссии между странами Юго-Восточной Азии основываются на будущем внутренних разработок и ограничении их зависимости от импорта газа. Энергетическая безопасность и переход на газ в качестве топлива все больше волнуют правительства стран региона. Для решения энергетической трилеммы (баланса между энергетической безопасностью, энергетической справедливостью и экологической устойчивостью) страны могут отдать приоритет использованию внутренних ресурсов для разработки газовых месторождений и разработать политику и стимулы, способствующие устойчивой практике и укреплению региональной энергетической безопасности.

Несмотря на многообещающие перспективы региона в области разработки шельфовых месторождений газа, постоянные задержки в реализации проектов по-прежнему вызывают беспокойство. Экономические показатели глубоководных месторождений и месторождений сернистого газа, готовность инфраструктуры и региональная политика стали причиной повсеместных задержек, некоторые из которых продолжаются уже более двух десятилетий. Однако появление центров УХУ в Малайзии и Индонезии может стать переломным моментом. Высокое содержание двуокиси углерода (CO2) в предстоящих шельфовых проектах требует УХУ для финансирования и соблюдения нормативных требований. Кроме того, обе страны исследуют истощенные пласты выработанных месторождений в качестве потенциальных мест хранения CO2. Растущее признание потенциала этих резервуаров в сочетании с насущной необходимостью сокращения выбросов значительно повышает спрос на хранение CO2 и стимулирует резкое увеличение объемов добычи газа на шельфе, ожидаемое с 2025 года.

«Мы осознаем потенциал новых инвестиций в проекты и капитальных обязательств в регионе, которые выросли с 9,5 млрд долларов в 2022-2023 годах до примерно 30 млрд долларов в 2024-25 годах. По мере изучения данных, становится все более очевидным, что эта траектория роста, по прогнозам, сохранится до 2028 года. Последние открытия и участие ННК будут играть важную роль в этом росте, особенно в глубоководных разработках, которые являются ключевыми в определении того, сколько из ожидаемых 100 млрд долларов будет реализовано», – заявил Пратик Пандей, занимающийся исследованиями в области разведки и добычи, Rystad Energy.

Рис 1. Инвестиции в газовую отрасль в Юго-Восточной Азии Источник: Rystad Energy

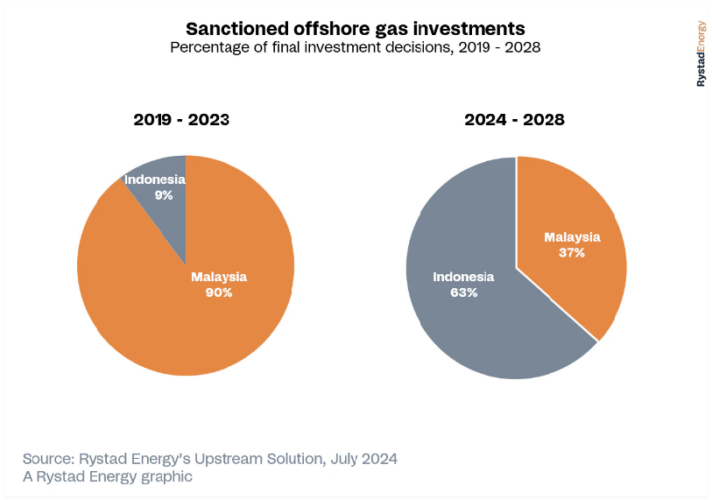

Если рассматривать только прогнозы по санкционированным инвестициям между двумя ведущими странами региона — Индонезией и Малайзией, то первая выделяется форсированием своей деятельности по добыче газа на шельфе. Этому способствуют такие крупные проекты, как Abadi LNG, реализуемый компанией Inpex, Indonesia Deepwater Development (IDD) компании Eni и Tangguh Ubadari Carbon Capture (UCC) компании BP. По прогнозам, на эти инициативы, а также на недавние открытия в провинциях Восточный Калимантан и Андаманские острова придется 75% от общего объема инвестиций в добычу газа на шельфе Индонезии, запланированных к реализации. Такой значительный рост делает Индонезию серьезным соперником Малайзии, несмотря на то, что Малайзия продолжает поддерживать высокий уровень активности благодаря недавним ОИР, успешной разведке и запланированным геологоразведочным работам.

Индонезия ожидает увеличения ОИР начиная с 2025 года, чему будут способствовать крупные проекты, инициированные такими глобальными игроками, как BP и Eni. В Малайзии предстоящие проекты ОИР подчеркивают значительные открытия, сделанные с 2020 года, в основном под управлением компаний Petronas, PTTEP и Shell. В Юго-Восточной Азии более половины запланированных газовых проектов содержат более 5% CO2 и их контролируют преимущественно ННК и крупные международные компании, при этом заметна тенденция к кластерным концепциям развития глубоководных проектов.

Рис 2. Процент окончательных инвестиционных решений (ОИР) 2019-2028 гг. Источник: Rystad Energy

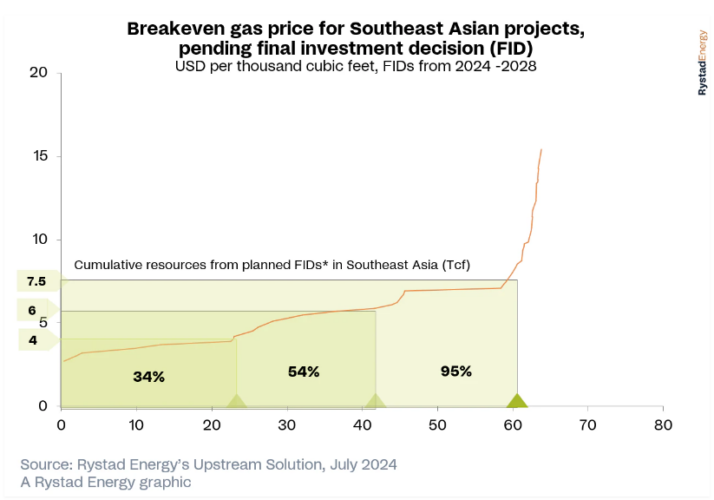

Газовый сектор региона ожидает значительный рост: прогнозируемые ресурсы газа, полученные в результате реализации ОИР, к 2028 году увеличатся до 58 трлн куб. футов (ТФК), что в три раза больше, чем за последние 5 лет (2019-2024 гг.). Этот рост зависит от эффективной монетизации недавних открытий и продвижения отложенных разработок. Несмотря на благоприятный инвестиционный климат, компании сталкиваются с экономическими проблемами, особенно на глубоководных месторождениях и месторождениях сернистого газа. Анализ Rystad Energy показывает, что для достижения рентабельности многие проекты требуют цен на газ выше среднего исторического уровня в 4 доллара за тысячу кубических футов, а оптимальный порог находится ближе к 6 долларам за тысячу кубических футов.

Рис 3. Безубыточная цена на газ для проектов Юго-Восточной Азии до принятия ОИР Источник: Rystad Energy

Эти экономические реалии вызвали дискуссии о пересмотре политики ценообразования на газ в регионе. Примечательно, что цена на газ в 7,5 доллара за тысячу кубических футов потенциально может сделать экономически выгодными до 95% запланированных разработок, особенно связанных с проектами СПГ в Индонезии и инициативами по внутренним поставкам во Вьетнаме. Компании, занимающиеся поставками, также могли бы оценить увеличение стоимости проектов с использованием плавучих установок для добычи и глубоководного бурения, что придало бы им дополнительную мотивацию для содействия возрождению добычи газа на шельфе, которое стоит на повестке дня в регионе. По мере того как заинтересованные стороны будут ориентироваться в этих рыночных условиях, шельфовый газовый сектор региона, похоже, готов к значительному росту, поддерживаемому стратегическими инвестициями и меняющимися экономическими условиями.

Новак: РФ компенсирует недосокращенные объемы добычи нефти по сделке ОПЕК+