|

Отчеты

|

https://www.oilexp.ru/oilstat/report/opec-mirovaya-ehkonomika-ot-16-iyunya-2025/347357/

|

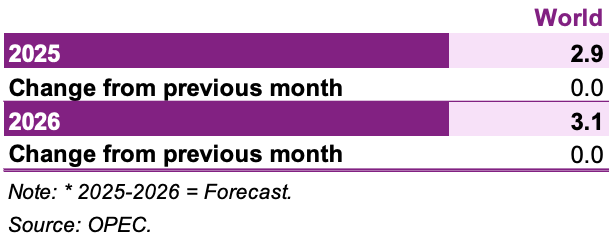

Последние данные по экономическому росту в крупнейших странах указывают на продолжение устойчивого роста в первом полугодии 2025 года. Несмотря на некоторые незначительные корректировки прогнозов роста, компенсирующие факторы позволили сохранить прогноз мирового экономического роста на здоровом уровне 2,9% на 2025 год и 3,1% на 2026 год. Данные за 1 квартал 2025 года показывают, что Индия, Китай и Бразилия превзошли ожидания.

В США базовый рост остается устойчивым, а Еврозона переживает умеренный подъем по сравнению с прошлым годом. В результате с начала года мировой экономический рост получил хорошую поддержку. Кроме того, при условии достижения разумных торговых соглашений с большинством ключевых торговых партнеров США, ожидается снижение неопределенности в мировой экономике.

В США экономический рост в 1 квартале 2025 года был сдержан ростом импорта, что отражает ускорение закупок в преддверии ожидаемого повышения тарифов. Несмотря на это, внутренняя экономическая активность оставалась устойчивой, хотя и с небольшим замедлением темпов роста. Кроме того, Еврозона превзошла ожидания в 1 квартале 2025 года и, как ожидается, примет контрмеры, такие как новые торговые соглашения и поддерживающие фискальные и монетарные политики, чтобы смягчить влияние тарифов США.

Япония в первом квартале 2025 года пережила сокращение, связанное с торговлей, но, вероятно, сможет компенсировать часть негативных последствий за счет внутренних стимулов и других мер политики. В других странах, хотя Китай может в определенной степени пострадать от торговых споров, у экономики есть несколько способов ограничить их влияние, в том числе внутренние меры стимулирования и диверсификация экспортных рынков, что уже наблюдается в последних торговых потоках. Прогнозируется, что Индия продолжит уверенный рост, и влияние тарифов США будет ограниченным. После высоких показателей в 1 квартале 2025 года Бразилия, как ожидается, сохранит устойчивый рост, а Россия, по прогнозам, также будет поддерживать стабильный рост в 2025 и 2026 годах.

Таблица 3-1: Темпы экономического роста и их пересмотр, 2025–2026 годы*, %

Обновленная информация о последних глобальных событиях

Несмотря на неопределенность в торговле, мировая экономика продолжает демонстрировать здоровую динамику. После 90-дневной паузы в применении взаимных тарифов США и заключения предварительного торгового соглашения между США и Китаем уровень доверия в основных экономиках начал восстанавливаться. Данные о частном потреблении и ежемесячных розничных продажах свидетельствуют о стабильных потребительских расходах, которые, как ожидается, сохранятся по мере прояснения ситуации в торговле. Однако неопределенность не устранена полностью.

На данный момент только Великобритания заключила торговое соглашение с США, в то время как Япония, ЕС, Китай и другие крупные партнеры продолжают переговоры. На этом фоне неопределенность в торговле во многом определила показатели экономического роста в 1 квартале 2025 года. Незначительное сокращение в США и сильный рост в Китае были обусловлены как предшествующим введению тарифов, что оказало негативное влияние на квартальный рост в США, так и его поддержкой в Китае. Экономики стран, не входящих в ОЭСР, продолжали демонстрировать устойчивый экономический рост в течение этого периода.

В странах ОЭСР экономика США сократилась на 0,2% в квартальном исчислении (SAAR) в 1 квартале 2025 года, согласно второй оценке Бюро экономического анализа (BEA), после роста на 2,5% в 4 квартале 2024 года. Снижение было вызвано резким ростом импорта, хотя потребительские расходы и инвестиции оставались стабильными, несмотря на ослабление доверия. В Еврозоне в первом квартале 2025 года был зафиксирован рост на 1,3% по сравнению с предыдущим кварталом (SAAR), по сравнению с 1,0% в четвертом квартале 2024 года. Экономика Японии сократилась на 0,7% по сравнению с предыдущим кварталом (SAAR) в первом квартале 2025 года после роста на 2,4% в четвертом квартале 2024 года, причем это снижение в основном объясняется замедлением экспорта.

Среди стран, не входящих в ОЭСР, Китай продемонстрировал рост на 5,4% в годовом исчислении в 1 квартале 2025 года, что соответствует показателю 4 квартала 2024 года. Этот рост был поддержан сильным экспортом и продолжающимися мерами фискальной и денежно-кредитной поддержки. В других странах экономика Индии выросла на 7,4% в годовом исчислении в 1 квартале 2025 года по сравнению с 6,4% в 4 квартале 2024 года, что было обусловлено активной инвестиционной деятельностью и продолжающимся ростом частного потребления.

Рост экономики России в первом квартале 2025 года замедлился до 1,4% в годовом исчислении по сравнению с 4,5% в четвертом квартале 2024 года, что было связано со снижением частных расходов и промышленного производства. Экономика Бразилии в первом квартале 2025 года выросла на 2,9% в годовом исчислении по сравнению с 3,6% в четвертом квартале 2024 года, чему способствовала продолжающаяся стабильность в сельскохозяйственном секторе.

Инфляция продолжает снижаться в основных странах ОЭСР. В США инфляция в мае немного выросла до 2,4% в годовом исчислении по сравнению с 2,3% в апреле и вернулась к уровню марта. В Еврозоне инфляция в мае замедлилась до 1,9% в годовом исчислении по сравнению с 2,2% в апреле. В Японии в апреле инфляция немного снизилась до 3,5% в годовом исчислении по сравнению с 3,6% в марте. Напротив, в Великобритании инфляция в апреле выросла до 4,1% в годовом исчислении по сравнению с 3,4% в марте и 3,7% в феврале.

На фоне замедления инфляции Европейский центральный банк (ЕЦБ) на своем заседании в июне снизил процентные ставки на 25 базисных пунктов до 2,0%, продолжив цикл мягкой денежно-кредитной политики. Федеральная резервная система США (ФРС) на своем майском заседании оставила ставки без изменений, сохранив паузу в цикле смягчения. Банк Японии (БЯ) также сохранил ставки на прежнем уровне, приостановив цикл ужесточения на своем заседании, состоявшемся с 30 мая по 1 июня. Банк Англии (БА) в мае снизил ставки на 25 базисных пунктов. ФРС, БЯ и БА планируют провести очередные заседания в конце этого месяца.

В странах, не входящих в ОЭСР, потребительские цены в Китае в мае снизились на 0,1% в годовом исчислении, что соответствует показателям марта и апреля и является улучшением по сравнению с более резким снижением на 0,7% в феврале. Инфляция в Индии в апреле замедлилась до 3,2% в годовом исчислении по сравнению с 3,3% в марте и 3,6% в феврале. Инфляция в Бразилии в апреле осталась на уровне 5,5% в годовом исчислении, что соответствует уровню марта и выше уровня февраля (5,1%). В России инфляция в апреле немного снизилась до 10,2% в годовом исчислении по сравнению с 10,3% в марте, но все еще остается выше уровня февраля (10,1%).

Что касается решений в области денежно-кредитной политики, то в конце мая Народный банк Китая (НБК) снизил годовую и пятилетнюю базовую ставку по кредитам на 10 базисных пунктов до 3,0% и 3,5% соответственно. Он также объявил о снижении нормы обязательных резервов (RRR) на 50 базисных пунктов. Резервный банк Индии снизил ключевую ставку на 50 базисных пунктов до 5,5% в июне. Центральный банк России (ЦБР) на своем июньском заседании снизил ключевую ставку на 100 базисных пунктов до 20,0%. Центральный банк Бразилии (BCB) на своем майском заседании повысил ставку Selic на 50 базисных пунктов до 14,75% после повышения на 100 базисных пунктов в марте.

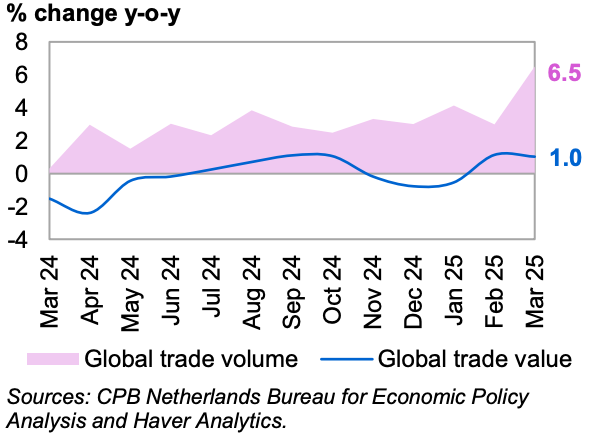

В марте объем мировой торговли продолжил расти, а ее стоимость осталась относительно стабильной. Объем мировой торговли в марте увеличился на 6,5% в годовом исчислении по сравнению с 3,0% в феврале и 4,1% в январе. Стоимость торговли в марте выросла на 1,0% в годовом исчислении, что немного ниже показателя февраля (1,1%), но выше уровня сокращения, зафиксированного в предыдущие три месяца. Рост объема продолжает отражать ускорение закупок в преддверии введения тарифов США в апреле.

График 3-1: Мировая торговля

Краткосрочные глобальные ожидания

Ожидается, что неопределенность в сфере торговли постепенно нормализуется в течение оставшейся части 2025 года. 90-дневное соглашение между США и Китаем продемонстрировало готовность обеих сторон к более сдержанной позиции, а торговое соглашение между США и Великобританией подчеркнуло потенциал для дальнейших двусторонних соглашений. Тем не менее, риски возобновления напряженности остаются. Решение США повысить тарифы на сталь и алюминий до 50% вновь вызывает опасения по поводу торговых напряжений, особенно в Северной Америке.

В то же время ограничения Китая на экспорт редкоземельных минералов усугубили общую неопределенность. Хотя ожидается, что США завершат торговые соглашения с ключевыми партнерами, включая ЕС, Японию и Южную Корею, до конца года, большинство соглашений вряд ли будут заключены до истечения срока взаимной приостановки тарифов в начале июля или, в случае Китая, до истечения срока 90-дневного соглашения в середине августа. Структура недавних соглашений и текущих переговоров указывает на то, что торговая политика США будет ориентирована на базовую ставку таможенных пошлин в размере 10% по всему миру, с более высокими ставками для Китая и сохранением отраслевых тарифов на сталь, алюминий и автомобили.

Несмотря на эту неопределенность, фундаментальные экономические показатели остаются устойчивыми, а частное потребление продолжает поддерживать рост в основных экономиках. Фискальные и монетарные меры будут по-прежнему компенсировать часть замедления, связанного с торговлей. К ним относятся инвестиции в инфраструктуру в Германии, поддержка потребления в Китае и предлагаемое продление срока действия налоговых льгот в США. Ожидается, что монетарная политика останется мягкой в большинстве развитых стран, за исключением Японии, где во второй половине 2025 года вероятно дальнейшее ужесточение. Ожидается, что Бразилия и Россия также сохранят ограничительную политику на фоне сохраняющегося инфляционного давления.

На динамику инфляции, вероятно, повлияет рост затрат на производство и импорт, хотя общая тенденция к замедлению общей инфляции несколько смягчает опасения. Ожидается, что ЕЦБ продолжит цикл смягчения, а ФРС возобновит смягчение во второй половине 2025 года. Банк Японии, напротив, как ожидается, возобновит ужесточение после недавней паузы. В странах, не входящих в ОЭСР, Индия и Китай, как ожидается, продолжат смягчение денежно-кредитной политики, в то время как Бразилия и Россия, вероятно, сохранят жесткие настройки политики.

В финансовой сфере Палата представителей Конгресса США приняла законопроект о бюджете, который предусматривает постоянное продление части налоговых льгот 2017 года и увеличение расходов на оборону. Однако в Сенате ожидаются поправки, и, учитывая опасения рынка по поводу уровня дефицита, вероятно, будет принята более умеренная версия. Даже с поправками ожидается, что этот пакет мер станет фискальным стимулом для экономики США. В Германии новое коалиционное правительство, как ожидается, продолжит свои планы по увеличению государственных инвестиций в оборону и инфраструктуру и объявило о дополнительных сокращениях корпоративного налога, направленных на поддержку деловой активности.

Ожидается, что эти меры будут способствовать росту как в Германии, так и в Еврозоне в целом. Япония намерена продолжить фискальные стимулы, введенные в конце 2024 года. В странах, не входящих в ОЭСР, Китай расширяет поддержку внутреннего спроса, чтобы компенсировать ослабление экспорта, в то время как финансовая повестка Индии по-прежнему сосредоточена на мерах по развитию промышленного потенциала и рынка труда. Финансовая консолидация в Бразилии продолжает ограничивать расходы, в то время как последний бюджет России предусматривает увеличение государственных расходов до 2025 года.

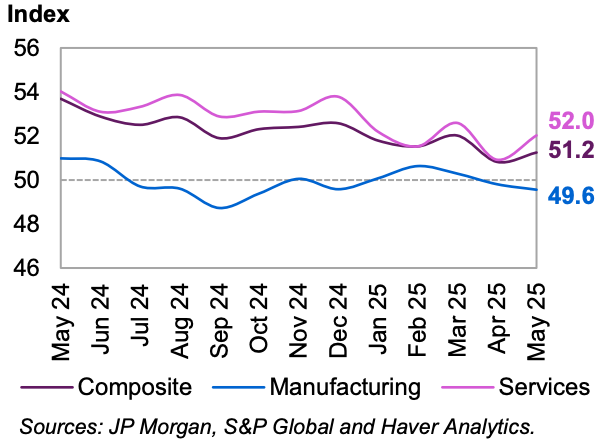

В мае глобальные индексы деловой активности (PMI) указали на улучшение перспектив в секторе услуг, в то время как производство оставалось в зоне небольшого спада.

График 3-2: Глобальный PMI

Глобальный PMI в производственном секторе снизился до 49,6 в мае с 49,8 в апреле и 50,3 в марте.

Глобальный PMI в сфере услуг вырос до 52,0 в мае с 50,1 в апреле, но остался ниже 52,6 в марте.

С учетом ожиданий нормализации торговли и сохранения здоровой динамики в странах с развивающейся экономикой прогноз глобального экономического роста на 2025 год остается на уровне 2,9%, не изменившись по сравнению с прогнозом предыдущего месяца.

Таблица 3-2: Темпы роста мировой экономики и их пересмотр, 2025–2026 гг.*, %

В 2026 году, с дальнейшей стабилизацией торговли и частичными соглашениями, которые, как ожидается, снизят неопределенность, прогнозируется ускорение роста мировой экономики до 3,1%, что также не изменилось по сравнению с прогнозом предыдущего месяца.