|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

17 May 2018, 16:09

Зачем Австралия планирует строительство нового трубопровода и причем здесь Азия

Австралия планирует построить новый трубопровод, который будет поставлять газ из богатого им запада туда, где он необходим – на восток страны. Однако по прогнозам агентства Rystad Energy, высокие цены на азиатский СПГ могут навредить новому проекту.

Западноавстралийский газ может быть конкурентоспособным на рынке восточной части страны при условии отправки через трубопровод. Однако более высокие местные цены на СПГ также поднимут издержки для экспортеров, которые продают газ внутри страны значительно реже, чем на внешний рынок.

Однако не все производители газа западной Австралии имеют доступ к внешнему рынку, таким образом трубопровод обеспечит настолько необходимый для них долгосрочный спрос. В свою очередь, это простимулирует развитие и дальнейшее исследование территории западной Австралии.

Кроме того, необходимо выяснить, какому числу потребителей восточных штатов, где сконцентрировано основное население Австралии, будет интересен газ и какой объем газа необходим для бесперебойных поставок.

Стоит отметить, что мнения общества и экспертов по поводу трубопровода разделились. Одни считают проект стоимостью 5 миллиардов долларов заранее провальным, другие полагают, что проект не сдвинется с места без инвестиций из бюджета.

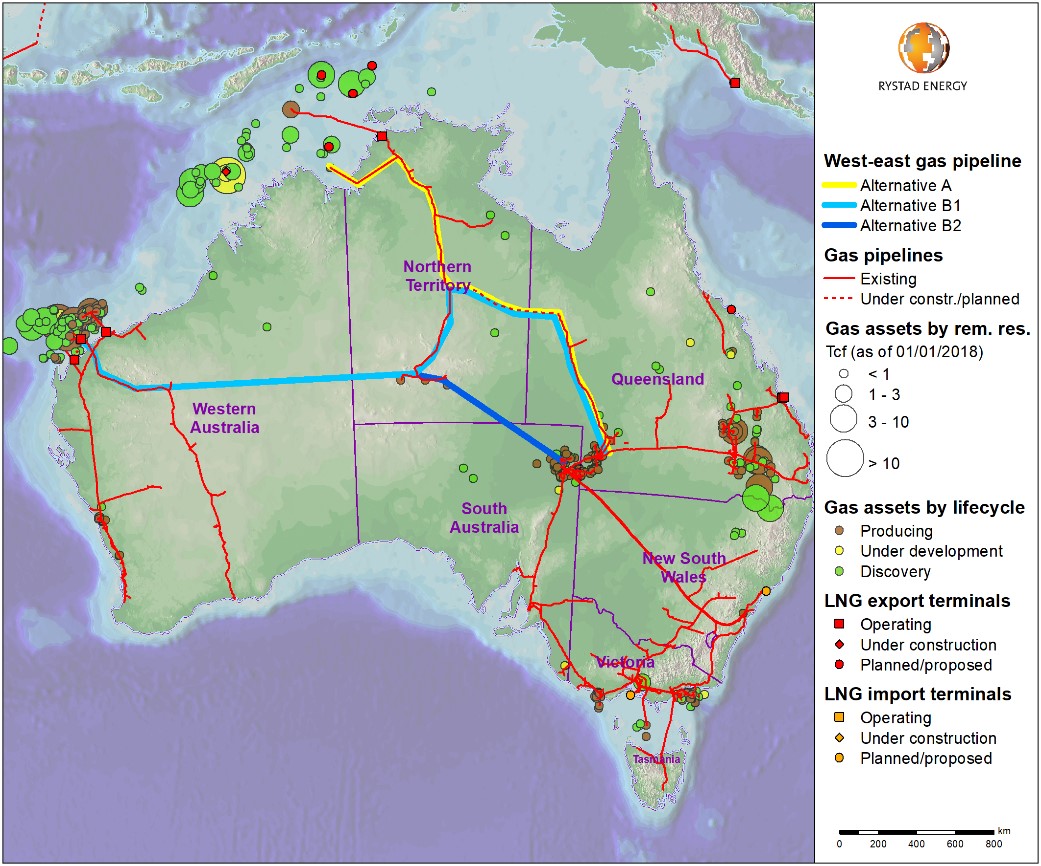

Карта 1. Варианты расположения трубопровода

В октябре 2017 года правительство заказало предварительное технико-экономическое исследование трубопровода.

Карта показывает три возможных маршрута расположения трубопровода:

Вариант А включает транспортировку поставок через существующий трубопровод Blacktip из бассейна Bonaparte, в западной Австралии, далее по сети Northern Territory и через трубопровод Northern Gas Pipeline. Он имеет достаточную мощность для увеличенных объемов транспортировки.

Варианты В1 и В2 представляют собой проект новой связующей линии от Карраты, города в западной Австралии, до сети Northern Territory, нового трубопровода в Мумбе. Транзит газа будет осуществляться либо через Northern Gas Pipeline либо через новый трубопровод в Мумбу.

Интерес к трансконтинентальным трубопроводам резко вырос в ответ на высокие цены на газ в восточных штатах.

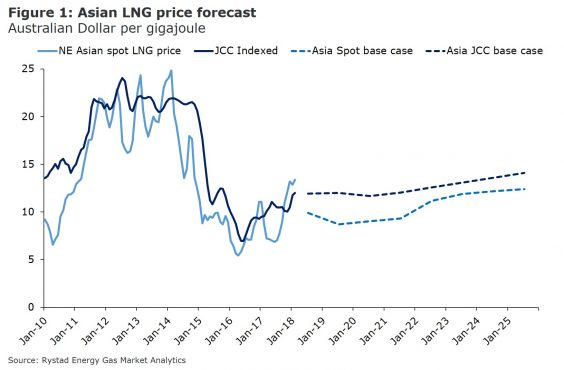

Рисунок 1. Прогноз цен на азиатский СПГ

Запуск новых объектов СПГ на острове Гладстон также внес свои коррективы на цены – они снизились и стабилизировались. Поэтому стоит рассмотреть обстоятельства, при которых западно-восточный газопровод будет коммерчески жизнеспособен.

Во-первых, Rystad Energy прогнозирует рост цен на азиатско-тихоокеанский СПГ до 2020 года, поскольку растет и региональный спрос. Кроме того, ожидаемое восстановление цен на нефть приведет к росту цен на СПГ в регионе. На рисунке 1 показан примерный прогноз от Rystad Energy: агентство ожидает, что спотовые цены упадут в 2019 и 2020 годах из-за избыточного предложения на рынке, но начнут восстанавливаться в начале 2020-х годов, так как рост цен на нефть и новые инвестиции в международную инфраструктуру экспорта СПГ будут необходимы для удовлетворения растущего спроса.

Рост цен на азиатские СПГ в начале 2020-х годов будет иметь смысл для компаний AGL и Australian Industrial Energy (Squadron Energy, Marubeni и JERA) по импорту СПГ в Викторию и Новый Южный Уэльс, соответственно, с использованием плавучих установок для хранения и регазификации.

Однако импорт газа имеет свои преимущества:

— более быстрое оперирование

— ввод в эксплуатацию значительно дешевле (сравним 300 миллионов долларов и около 5 миллиардов для проекта трубопровода)

— гибкость, поскольку плавучую установку для хранения и регазификации можно переместить, если она больше не требуется

— цена на газ может снизиться до $ 13.00 / Гдж.

Не исключено влияние волатильности на Азиатско-Тихоокеанском рынке СПГ. Если импортерам СПГ пришлось бы подписывать долгосрочные соглашения, чтобы гарантировать поставку, импортные цены могли бы достичь показателя в $ 15,00 / ГДж.

Очевидно, что цены на газ в Азиатско-Тихоокеанском регионе влияют как на рынки Западной Австралии, так и на восточные штаты страны, поскольку производители будут стремиться продать свой газ по более высокой цене, а более высокие цены на Азиатско-Тихоокеанском рынке окажут давление на цены в Австралии. Однако в Австралии существуют ограничения на экспортный объем газа, как физически с точки зрения доступа к мощности сжижения, так и с точки зрения политики Западной Австралии и федерального правительства. Восточная Австралия могла бы выиграть от поставок из ограниченных внутренних ресурсов через новый трубопровод.

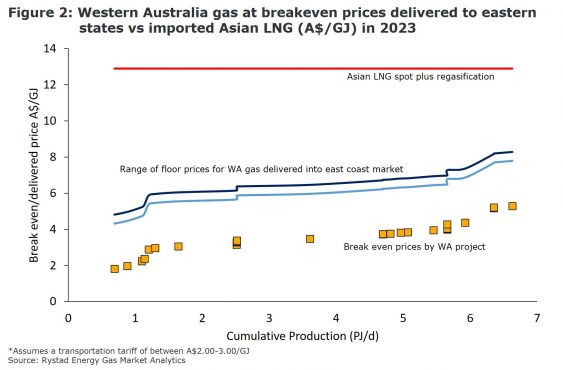

Рисунок 2. Примерные безубыточные цены доставки в восточные штаты и импортного СПГ

Итак, какой будет безубыточная цена на доставку из Западной Австралии в восточные штаты?

Для начала необходимо сравнить стоимости газа Западной Австралии, поставляемого на рынок восточных штатов, с ожидаемыми ценами на газ в 2023 году, когда такой трубопровод может запуститься в эксплуатацию. Далее основное внимание уделяется вариантам использования газа из бассейна Carnarvon, поскольку существующие мощности по доставке газа из бассейна Bonaparte ограничены.

По оценкам Rystad Energy, в 2023 году у большинства производителей газа в Западной Австралии безубыточные цены будут на уровне ниже 4,50 долларов/ГДж. Транспортные расходы будут составлять от 2,50 долларов до 3,00 долларов/ГДж. Это с учетом нынешнего полного тарифа на перевозку для основного наземного магистрального порта Западной Австралии, Dampier Bunbury Pipeline (DBP), который составляет $ 1,33 /Гдж, а трубопровод, соединяющий Карату с Мумбой, будет примерно вдвое больше DBP. Значит минимальная цена доставки на внутренний рынок восточных штатов будет в размере от 7,00 долларов до 7,50 долларов/ГДж.

На рисунке 2 показан разрыв между ценой безубыточности для газовых проектов в Западной Австралии со стоимостью около 2,50 авст. долларов и $ 3,00/Гдж в 2023 году, где прогнозируемая спотовая цена на азиатские СПГ составляет 11,90 доллара США/ГДж плюс $ 1 австралийских долларов/ Гдж на регазификацию.

Это говорит о возможности доставки газа в восточные штаты по более низким ценам, чем те, которые доступны через импорт СПГ.

Преимущества и недостатки трубопровода

Трубопровод позволит поставщикам и потребителям снизить свой риск за счет заключения долгосрочных контрактов. Это, в свою очередь, поможет обеспечить финансирование новых проектов по расширению или засыпке.

Несмотря на то, что заинтересованных в подписании долгосрочных газовых контрактов довольно много, крупные потребители восточных штатах столкнулись с трудностями. Плюсы создания коммерческих соглашений между производителями в Западной Австралии и потребителями в восточных штатах:

— обеспечение безопасности спроса

— финансирование трубопровода и старт новых проектов, которые заблокированы на внутренних или экспортных рынках Западной Австралии

— снижение риска расширения и/или засыпки проектов.

Пока неизвестно, какое количество крупных потребителей готовы вложиться в строительство западно-восточного трубопровода.

Мировая экономика. Отчет ОПЕК от 14 мая 2018