|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

01 February 2018, 16:10

Газотранспортные системы стран СНГ. Динамика и перспективы развития

-

Газотранспортная система (ГТС) России и бывших союзных республик начала складываться в 1950х гг. За 30 лет построили более 60 тыс км магистральных газопроводов (МГП), начали применять трубы большого диаметра (ТБД) и повышать рабочее давление, создавать первые подземные хранилища газа (ПХГ).

Всесоюзное строительство, тем не менее, велось не везде равномерно. В одних республиках создавалась мощная транспортная инфраструктура с заделом на будущее, в других — лишь необходимый минимум. С распадом СССР, вместе с независимостью, республики получили и груз ответственности за поддержание в достойном состоянии своего наследия. Одни пошли по пути интенсивной эксплуатации и мало заботились о модернизации 1000-километровых газопроводов, другие, имея менее разветвленную ГТС, активно модернизировали ее и внедряли новейшие технологии.

Как сегодня живет газотраснпортная отрасль промышленности бывших союзных республик?

Наследие Страны Советов

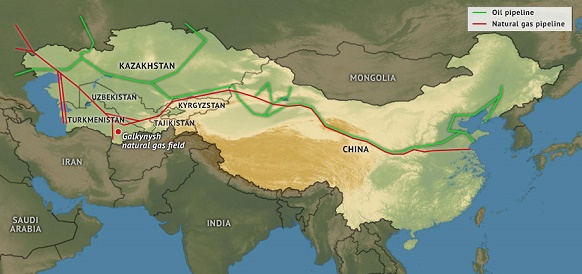

Открытие больших газовых запасов и необходимость обеспечения промышленности центральных регионов газом, привели к тому, что к 1970м гг по территории СССР протянулся самый длинный на тот момент газопровод в мире — МГП Средняя Азия-Центр (САЦ). Уже к 1985 г общая пропускная мощность этого многониточного газового маршрута составила 80 млрд м3 /год газа.

К этому времени СССР был лидером мировой газовой добычи, которая составляла 587 млрд м3 /год. Крупные газовые месторождения открывались на обширной территории всего Союза, а значит, необходимо было обеспечивать связь между центром добычи и регионами потребления. Началось активное строительство газопроводов и сопутствующей технологической инфраструктуры. Это привело к тому, что богатые углеводородами республики начали обрастать МГП, газопроводами-отводами и ПХГ, где применялись ведущие на момент строительства технологии и оборудование.

После развала Советского Союза каждый стал «сам за себя»: кто-то бьется над решением вопроса о поставках газа в Европу, кто-то ищет «газовые выходы» на азиатско-тихоокеанский регион и т.д. При этом, например крупнейшая газовая компания России использует ГТС соседей лишь в качестве транзитного маршрута, а значит, и развивать эти самые ГТС бывшим союзным республикам приходится в большинстве случаев самостоятельно.

Не количеством, а качеством

Оценивая ситуацию с развитием ГТС бывших союзных республик, следует отметить такие критерии, как протяженность газопроводов, подключенность к МГП и пропускная мощность. Но, в 1ю очередь, следует обратить внимание на динамику развития ГТС, их техническое состояние в целом, применение современных технологий, а также пути диверсификации. С образованием независимых республик судьба газовых маршрутов стала определяться внутренней стратегией каждой из них.

В некоторых странах созданы компании со смешанным капиталом, в частности, с иностранным. Так, контролирующий акционер Молдоватрансгаз — российский Газпром, с долей участия 51%. В остальных республиках — Беларуси, Казахстане, Узбекистане, Украине, Туркменистане, Грузии, Азербайджане — ГТС принадлежит компаниям со 100% государственным капиталом.

Не всем госкомпаниям на территории Светского Союза удается успешно функционировать в этой области. Причин тому множество — внутренние проблемы, недостаток финансирования со стороны государства, слишком высокая конкуренция на внешних рынках, отсутствие экспортно-ориентированной инфраструктуры.

Тем не менее, на сегодняшний день успешнее динамика развития газовой отрасли у Казахстана (национальный оператор — КазТрансГаз). По территории Казахстана проходит 3 транснациональных МГП: Средняя Азия — Центр, Бухара-Урал и Центральная Азия — Китай. В свою очередь, ГТС находящаяся в управлении АО КазТрансГаз, включает в себя более 55 тыс км МГП и газопроводов — отводов. 19 тыс км из них — МГП, причем увеличение их длины на 1/3 произошло за последние 5 лет — что само по себе уже большое достижение. За последние годы в Казахстане была проведена модернизация объектов газовой отрасли, позволившая наращивать объемы транспортировки и, в случае изменения рыночной обстановки, диверсифицировать маршруты газа в любом направлении. Сегодня, по темпам развития газовой промышленности, Казахстан находится в лидерах стран СНГ, ведь практически все соседи по региону, в основном, просто эксплуатируют ГТС, доставшиеся в наследство от СССР.

Взять хотя бы Украину, многие годы являвшуюся главным транзитером газа из России в Западную Европу и по-прежнему обладающую наиболее мощной ГТС среди ближайших соседей. Несмотря на эти преимущества, позитивной динамики не видно уже давно, а ввод в эксплуатацию МГП Турецкий поток и, тем более, МГП Северный поток-2 лишит Украину российского транзита практически полностью. И хотя после 2019 г останется около 15 млрд м3/год российского транзита в Европу по украинской ГТС — говорить о ее развитии уже не приходится.

Другой пример — Армения. Деятельность в газовой отрасли этой страны сегодня осуществляется Газпром Армения, которая является дочерним обществом Газпром. Но, кроме крупного и технически сложного проекта строительства МГП Иран-Армения, который позволил бы расширить ресурсную базу поставок природного газа и создать 2й технологический вход в Армению, вспомнить в общем-то больше не о чем. Это единственная страна во всем закавказо-каспийском регионе, в которой на протяжении уже нескольких 10-летий практически полностью отсутствует нефтегазовая промышленность в целом.

У Азербайджана дела обстоят лучше — государственная SOCAR транспортирует газ по 4м МГП в Грузию и Турцию (с месторождения Шах-Дениз), а также в Иран и Россию. Перспективными считаются поддерживаемый ЕС маршрут ГТС TAP-TANAP, включающий Трансанатолийский газопровод (TANAP) и Трансадриатический газопровод (ТАР), газопровод AGRI. Тем не менее, в последнее время Азербайджан вынужден увеличивать долю импорта в следствие дефицита внутреннего газоснабжения.

Ведущий газовый оператор Туркменистана — компания Туркменгаз — 100% государственный концерн. ГТС Туркменистана включает 8 тыс км газопроводов в 1-ниточном исполнении, ведущие в Россию, Украину и Иран. Туркменистан активно поставляет сетевой газ в Китай по МГП ЦАК. В обозримой перспективе Туркменистан надеется начать экспорт своего газа в ЕС и в Азию по МГП ТАПИ, но риски безопасности этого МГП столь велики, что проект продвигается с откровенным трудом. Мощностей Южного газового коридора не хватит для роста поставок туркменского газа в Европу, а перспективы прокладки газопровода через охваченные беспорядками страны, делают малоперспективным и проект ТАПИ. Газ — основа экономики страны. 84% производимого голубого топлива Туркменистан экспортирует, а доходы составляют основную часть бюджета. Тем не менее, несмотря на значимость ГТС для экономики, ее изношенность составляет от 72% до 87%. Сравнительный анализ можно продолжать, но выводы не очень-то изменятся.

Как мы видим, где-то дела идут лучше, где-то хуже, однако стабильность и положительная динамика на протяжении длительного периода времени наблюдаются, пожалуй, только в Казахстане, где газовая отрасль промышленности подверглась полному «апгрейду». Здесь реализовано наибольшее количество газовых проектов, полностью обновлены основные фонды отрасли, что, в свою очередь, позволило объединить все газопроводы в единую ГТС. ГТС страны находится в отличном состоянии и способна пропустить до 85 млрд м3/год газа, с перспективой увеличения объемов прокачки до 120 млрд м3 /год и продолжает динамично развиваться. Благодаря строительству МГП Бейнеу-Бозой-Шымкент Казахстану удалось решить 3 важные задачи — обеспечить стабильные поставки газа на юг, создать единую систему газотранспортировки и увеличить экспорт. КазТрансГаз стал важнейшим и технологически самым мощным оператором газовых потоков в Средней и Центральной Азии. Сегодня это самая быстрорастущая газовая компания СНГ: увеличились объемы транзита среднеазиатского газа в направлении России и Китая. Казахстан, в отличие от других стран постсоветского пространства, не просто эксплуатирует то, что досталось по наследству от СССР, а к этому запасу прочности активно добавляет новые мощности и модернизирует старые, используя инновационные технологии, позволяющие осуществлять диверсификацию маршрутов. Это позволяет казахстанской газовой отрасли претендовать на место «драйвера» всей нефтегазовой промышленности региона.

Читайте прогноз ценовых колебаний с 29 января по 2 февраля 2018.