|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

“Подушки безопасности” нефтяного рынка ослабли, а цены в 2018-2019 продолжат расти

Санкции против Ирана и постоянно сокращающиеся объемы нефтедобычи в Венесуэле сделали рынок нефти очень уязвимым к любым политическим и экономическим неожиданностям, способным повлиять на показатели спроса и предложения. В настоящий момент показатели спроса и предложения на мировом рынке составляют около 100 млн. баррелей в день. Чтобы обеспечить стабильность поставок нефти потребителям, нефтяная промышленность полагается на своего рода подушки безопасности, позволяющие компенсировать непредвиденное сокращение предложения или увеличение спроса.

К таким подушкам безопасности относятся:

- Коммерческие запасы нефти

- Резервные производственные мощности ОПЕК

- Стратегические запасы

- Короткий производственный цикл

- Ограничение потребления

За последние 12 месяцев коммерческие запасы нефти и резервные производственные мощности ОПЕК опасно сократились. В 2019 году рынок будет особенно уязвим.

Если все остальные подушки безопасности тоже ослабнут, то цены на нефть будут расти до тех пор, пока объемы потребления не сократятся.

Запасы ОЭСР

Первая линия обороны нефтяного рынка — это объемы коммерческих запасов нефти.

В настоящий момент коммерческие запасы ОЭСР составляют 2.8 млрд. баррелей. Они состоят из сырой нефти (1.1 млрд. баррелей), других жидких видов топлива (300 млн. баррелей) и нефтепродуктов (1.4 млрд. баррелей).

К дополнительным запасам также относится нефть, содержащаяся в танкерах, трубопроводах, плавучих хранилищах, либо находящаяся в процессе транспортировки на нефтеперерабатывающие заводы.

Большая часть запасов удерживается в операционных целях, чтобы обеспечить бесперебойные поставки нефти потребителям. Поэтому лишь небольшую часть хранимой нефти (обычно менее 15 процентов) можно рассматривать в качестве реального буфера.

Объемы запасов нефти и нефтепродуктов в странах ОЭСР сейчас уже на 27 млн. баррелей меньше среднего пятилетнего значения, указывает Международное энергетическое агентство в своем июньском отчете “Oil Market Report”.

Перенасыщение на рынке нефти 2015—2017 годов повлияло на показатель среднего пятилетнего уровня запасов нефти, так что данная цифра не в полной мере отражает нормальный уровень запасов.

Однако, с 2013 года объемы мирового потребления нефти также возросли более чем на 6 млн. баррелей в день. Производителям, трейдерам и нефтепереработчикам необходимо содержать ещё большие объемы запасов нефти в операционных целях.

Тот факт, что фьючерсы на Brent и West Texas Intermediate (WTI) находятся в состоянии бэквордации, означает, что запасы нефти, в настоящий момент и без того маленькие, в будущем лишь продолжат сокращаться.

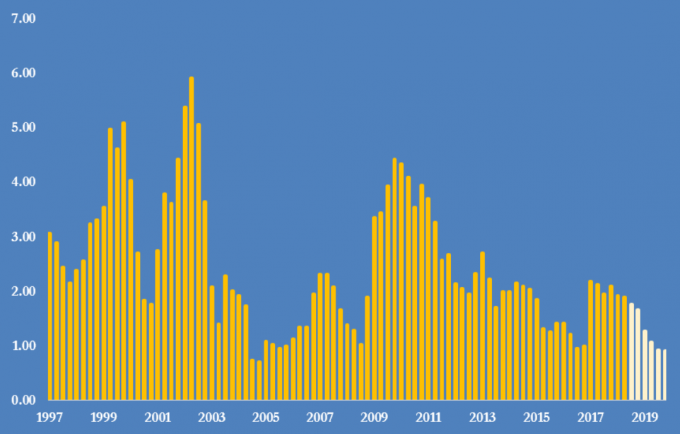

Резервные производственные мощности ОПЕК

Уже почти четыре десятка лет второй линией обороны нефтяной промышленности являются резервные производственные мощности. Абсолютным лидером по данному показателю является Саудовская Аравия. Вслед за ней идут Кувейт и Объединенные Арабские Эмираты. Учитывая действие соглашения об ограничении объемов добычи нефти, в настоящий момент определенными резервными производственными мощностями обладает и Россия. В целом, другие производители добывают столько нефти, сколько могут, и каким-либо дополнительным резервом не обладают.

Согласно данным Управления энергетической информации США, резервные производственные мощности ОПЕК в настоящий момент составляют менее 2 млн. баррелей в день. Об этом указано в июньском отчете Управления “Short-Term Energy Outlook”.

Международное энергетическое агентство рассматривает сценарий, согласно которому экспорт из Венесуэлы и Ирана к концу 2019 года сократится на 1.5 млн. баррелей в день. В целях компенсации данного пробела в поставках, Саудовская Аравия, Кувейт и Объединенные Арабские Эмираты способны увеличить нефтедобычу на 1 млн. баррелей в день. Россия также несколько увеличит объемы производства, указывает МЭА.

В случае реализации данного сценария на практике, резервные производственные мощности ОПЕК сократятся до 1 млн. баррелей в день и менее. Это самый слабый показатель с 2004 года.

Рис. 1 Резервные производственные мощности ОПЕК

Короткий производственный цикл

Запасы нефти малы, а резервные производственные мощности сокращаются. В такой ситуации нефтяной промышленности придется полагаться на стратегические запасы и короткий производственный цикл.

У стран ОЭСР и нефтепереработчиков суммарно имеется около 1.6 млрд. баррелей нефти стратегических запасов. Их можно использовать в экстренной ситуации.

Международное энергетическое агентство указывает, что Китай нарастил свой стратегический запас до 800 млн. баррелей.

Стратегические запасы — это третья линия обороны. Но непонятно, при каких обстоятельствах ОЭСР и Китай их задействуют.

Опыт прошлых лет подсказывает, что правительства реагируют на угрозу экономической безопасности как в случае фактического дефицита поставок, так и в случае резкого роста цен. Вместе с тем, сложно предсказывать, когда правительство задействует стратегический запас. Кроме того, стратегический запас, как правило, недоступен для рынка.

Следовательно, нефтяная промышленность будет в большей степени полагаться на короткий производственный цикл. Это четвертая линия обороны.

В основном, короткий производственный цикл характерен для американской сланцедобывающей промышленности. Но даже при коротком производственном цикле, нефть достигает рынка за 6-12 месяцев. Много времени уходит, например, на гидроразрыв пород для создания новых скважин и на подсоединение их к системе распределения.

Производственная цепочка в американской сланцедобывающей промышленности и без того исключительно растянута. Поэтому даже при коротком производственном цикле нефтяникам непросто будет компенсировать резкое сокращение предложения на рынке, особенно если спрос останется на высоком уровне.

Ограничение спроса

Производство со средним или долгим циклом нельзя рассматривать в качестве реальных подушек безопасности для нефтяной промышленности — слишком много времени уходит для вывода нефти на рынок.

Поэтому последнюю подушку безопасности предоставляет всегда сам потребитель. В 2018—2019 годах цены на нефть дорастут до такого уровня, что потребление начнет сокращаться, а запасы и резервные производственные мощности — восстанавливаться до приемлемого уровня.

Вместе с тем, часть потребителей перейдет на альтернативные виды топлива, а рост ВВП в развитых странах замедлится.

Уровень потребления не слишком сильно реагирует на небольшие изменения цен на нефть, по крайней мере, в краткосрочной перспективе. Поэтому для того, чтобы спровоцировать сокращение уровня потребления, необходимо существенное изменение цены на нефть.

В период с 2006 по 2008 годы и с 2011 по 2014 годы рост цен на нефть совпал с сокращением потребления в странах ОЭСР.

Рис. 2 Рост объемов потребления нефти в мире

В обоих случаях рост цен произошел после замедления роста потребления и увеличения объемов производства. В конечном счете, запасы нефти и резервные производственные мощности возросли.

Такие факты, как падение производства в Венесуэле, иранские санкции, низкий уровень коммерческих запасов нефти, низкий уровень резервных производственных мощностей и логистические проблемы в американской сланцедобывающей промышленности означают, что рынку в 2018—2019 годах следует готовиться к росту цен.

Скорее всего, цены возрастут настолько, что уровень потребления начнет сокращаться, и в крупных экономиках мира произойдет рецессия. В конечном счете, рынок должен вновь стабилизироваться.

Предложение на мировом рынке нефти. Отчет ОПЕК от 13 июня 2018

Объемы нефтедобычи в странах ОПЕК. Отчет ОПЕК от 13 июня 2018