|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

ЛУКОЙЛ во втором квартале — за границей хорошо, а дома лучше

Результаты «Лукойла» по МСФО за 2й квартал 2017 года были довольно противоречивыми — прибыль по сравнению с предыдущим кварталом этого года значительно выросла, но показатель EBITDA снизился. На эту картину наложилось заявление компании о планах продать свой международный трейдинговый бизнес.

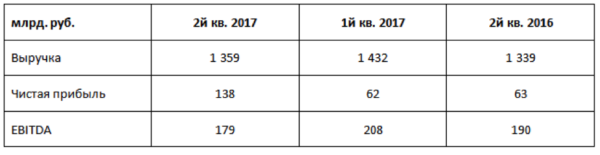

Как же на самом деле шли дела в «Лукойле»? Сравним основные показатели компании с предыдущим кварталом и соответствующим кварталом прошлого года (для устранения эффекта сезонности):

Сразу оговоримся, цифры по выручке здесь включены чисто номинально — они особого смысла не имеют, так как в них входят огромные обороты низкомаржинального международного трейдингового бизнеса «Лукойла».

Бросается в глаза сильный рост прибыли — она увеличилась по сравнению с первым кварталом более чем в два раза. В тоже время EBITDA, напротив, снизилась на довольно существенные 14% по сравнению с предыдущим кварталом, и на 6% по сравнению с соответствующим кварталом прошлого года.

На самом деле рост чистой прибыли произошел за счет двух факторов, не имеющих отношение к операционной деятельности компании:

• 38 млрд. прибыли (за вычетом налога на прибыль) принесла продажа непрофильного актива — алмазной компании «Архангельскгеолдобыча», бог весть как оказавшейся в свое время на балансе Лукойла. Интересно, что компания была продана структуре, связанной с ныне спасаемым банком «Открытие» — так что это предприятие сейчас фактически вернулось государству, и, наверное, когда-нибудь будет опять приватизироваться.

• 28 млрд. прибыли «Лукойл» получил по курсовым разницам — из-за уменьшения рублевого эквивалента валютной задолженности ввиду укрепления рубля. В первом квартале компания потерпела убыток по этой статье в размере 43 млрд. рублей.

Если откинуть эти факторы из обоих кварталов, то чистая прибыль составила бы:

• 72 млрд. — 2-й кв. 2017

• 105 млрд.— 1-й кв. 2017

Таким образом, произошло падение как чистой прибыли, так и EBITDA компании примерно на 30 млрд. рублей — более полумиллиарда долларов. Что было этому причиной?

Давайте сначала рассмотрим бизнес модель «Лукойла» в целом. Оставим пока за рамками относительно незначительный газовый бизнес компании и сконцентрируемся на нефти.

В России «Лукойл» добывает около 1,7 млн. баррелей нефти в день. Из них во втором квартале компания направила примерно 46% физических объемов на экспорт, 3% —на продажу внутри страны, а 51% — на собственные нефтеперерабатывающие заводы в России. Продукция российских НПЗ распределяется так: примерно половина экспортируется, четверть — продается на российском оптовом рынке, четверть — продается в розницу.

За рубежом во втором квартале 2017 «Лукойл» добывал для себя около 80 тыс. баррелей в день. Часть этой нефти продавалась на рынке, часть направлялась на переработку на собственных НПЗ в Европе.

У «Лукойла» есть нефтеперерабатывающий бизнес в Европе, включающий 4 завода (в Болгарии, Румынии, Италии и доля в НПЗ в Нидерландах). Обороты этого направления довольно солидны: в прошлом году европейские НПЗ «Лукойла» приняли на переработку 24 млн. тонн нефти, по сравнению с 42 млн. тонн, переработанными российскими НПЗ компании. Около двух третей нефти, перерабатываемой в Европе, компания закупает на открытом рынке.

Кроме того, у компании есть свой собственный трейдинговый бизнес — расположенная в Швейцарии компания ЛИТАСКО. Продукция собственно «Лукойла» занимает примерно 40% оборота этого трейдера, остальное приходится на торговлю сырьем, приобретенным у третьих лиц.

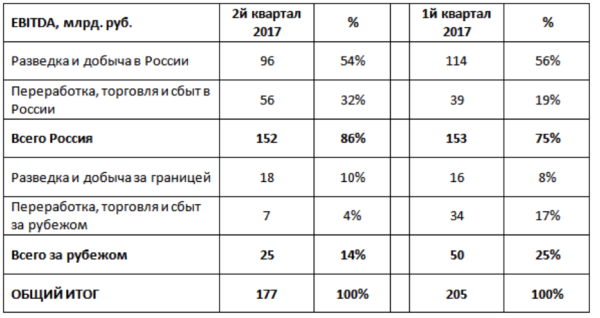

«Лукойл» публикует результаты по EBITDA в разрезе отдельных этих направлений. Этот показатель весьма полезен для анализа текущих основных операций компании — он «очищен» не только от налога на прибыль и амортизации основных средств, но также и от курсовых разниц и продажи «Архангельскгеолдобычи». За второй квартал цифры были таковы:

Из таблицы видно, что EBITDA, относящаяся к заграничным операциям, составила всего 14% от показателя EBITDA всей компании во втором квартале 2017 года.

Если же смотреть на чистую прибыль, то там доля от международных операций компании еще ниже. Согласно квартальному отчету чистая прибыль по всем российским операциям составила 131 млрд. рублей (96%), а по всем иностранным — 6 млрд. (4%). Если опять выбросить из этой чистой прибыли доход от продажи АГД (38 млрд.) и курсовые разницы (28 млрд.) и предположить, что оба этих пункта относились только к российским операциям, то все равно доля заграничных операций остается небольшой — 6 млрд. из 72 млрд. – то есть только 8%.

Тот факт, что доля иностранных операций в чистой прибыли еще ниже, чем их доля в EBITDA, может быть объяснен тем, что по иностранным операциям начисляется гораздо больше амортизации основных средств, чем по российским операциям. Это означает, что на доллар прибыли иностранные операции требовали больше капитальных вложений, чем российские операции, а значит, они менее выгодны так же и с точки зрения доходности на вложенные средства.

Рассмотрим результаты деятельности направлений «Лукойла» по отдельности.

Добыча в России

Объем физической добычи не изменился. Как и в первом, так и во втором квартале на территории РФ «Лукойл» добывал 2 млн. барр. н. э./сут. нефти, жидких углеводородов и газа.

Продолжается изменение структуры добычи — происходит постепенное абсолютное и относительное снижение объемов добычи в западной Сибири. В этом квартале снизилась добыча и в Тимано-Печорском регионе, в том числе из-за произошедшей там аварии.

Эта тенденция усугубляется необходимостью выполнения «рекомендаций» правительства по ограничению добычи для выполнения соответствующего соглашения с ОПЕК. В условиях ограничений «Лукойл» предпочел, разумеется, произвести сокращения добычи на наиболее истощенных и обводненных месторождениях — было остановлено около 1500 скважин.

В тоже время рост производства на новых объектах продолжается. Месторождение имени Филановского на Каспии, запущенное в 2016 году, за 2й квартал 2017 года увеличило производство с 76 до 95 тыс. баррелей нефти в день; рост продолжается и поныне — в августе там добывалось уже 106 тыс. барр. день. Кстати, за счет налоговых льгот компания зарабатывает на нефти с Филановского месторождения 43 доллара на баррель, в то время как западносибирская нефть со старых скважин приносит всего 21 доллар.

Тем не менее, EBITDA по направлению «Разведка и добыча в России» уменьшилась со 112 до 96 млрд. рублей во втором квартале — на 16 млрд. или 14%.

Согласно представителям компании снижение произошло благодаря трем главным факторам:

• снижение цен на нефть — средняя цена Юралз во втором квартале составила 48,4 долл. против 51,9 в первом квартале;

• укрепление курса рубля — с 58,8 в первом квартале до 57,1 во втором квартале, из-за чего рублевый эквивалент экспортной выручки снизился;

• увеличение экспортных пошлин (с учетом временного лага).

Переработка, торговля и сбыт в России

«Даунстрим» в России за второй квартал показал фантастические результаты. По сравнению с первым кварталом EBITDA увеличилась на 47% — с 38 до 56 млрд. рублей и достигла рекордного показателя в компании. Доля этого сегмента в общей EBITDA «Лукойла» достигла 32%, то есть сектор вовсе не выглядит довеском к добыче, как это водится у российских нефтяных компаний, а представляет собой генерирующий хорошую прибыль бизнес.

При этом половина произведенных нефтепродуктов направляется на экспорт — исполняется вечная мечта русского человека продавать за границу что-либо, кроме сырья.

Общие объемы произведенных нефтепродуктов за квартал даже несколько уменьшились — с 9 911 до 9 857 тыс. тонн. Изменилась их композиция: увеличилось производство бензина и дизельного топлива, уменьшилась доля более дешевого мазута.

Общий физический объем экспорта компании также снизился во втором квартале за счет снижения сезонных продаж топочного мазута. Правда, увеличились на 4% объемы экспорта дизельного топлива — с 2 519 до 2 612 тонн, но при этом рыночные цены на него в Европе упали на 6% — с 479 до 450 долларов за тонну.

Таким образом, прибыль направления увеличилась за счет российского рынка. Продажи нефтепродуктов в России выросли с 162 млрд. до 185 млрд., то есть на 23 млрд. рублей. Увеличились как объемы продаж, так и цены. В целом по стране за квартал цена на бензин Аи-95 возросла на 5,2% с 35,2 до 37,1 руб., цена на солярку увеличилась на 1,3%.

С другой стороны, сократились расходы НПЗ за счет уменьшения цен на нефть. Нефть туда поставляет сам «Лукойл», но она учитывается в составе себестоимости по рыночным ценам.

Такой макроэкономический показатель, как «валовая маржа эталонного НПЗ», весьма сильно возрос — в первом квартале 2017 года российские НПЗ зарабатывали 3,3 доллара за баррель, во втором квартале — 6,7 долларов.

«Даунстрим» в России работает таким образом как некий инструмент хеджирования для нефтяной компании, зарабатывая обратно пропорционально «апстриму» — когда цены на нефть падают, переработка становится более прибыльной, а когда цены растут — менее выгодной. В условиях рыночной экономики такое явление не происходит так ярко —изменение цен на нефть все-таки довольно быстро сказывается непосредственно на розничных ценах на нефтепродукты. Но так как у нас в РФ розничные цены на бензин и солярку де-факто регулируются, «даунстрим» с точки зрения экономической принимает характер некоего деривативного инструмента.

Международные операции

«Лукойл» известен своими амбициями на международной арене, желанием превратиться в настоящую мультинациональную компанию. Причина такой стратегии понятна — частной компании трудно тягаться с государственными «монстрами» типа «Роснефти» в конкуренции за новые месторождения. Оправдались ли эти надежды?

Во втором квартале «Лукойл» добывал за границей для себя в среднем 81 тыс. баррелей нефти в день. Это составляет всего 4% от всей добычи компании. Меньше, чем производится на одном месторождении имени Филановского.

Самый крупный проект компании за границей — добыча нефти в Ираке на месторождении «Западная Курна-2» — стал для «Лукойла» несколько проблемным.

Компания за свой счет построила там всю инфраструктуру добычи и сейчас работает в качестве оператора, получая фиксированное вознаграждение в 86 центов за каждый добытый баррель. Кроме того, «Лукойл» получает определенную долю от добытой нефти для себя — на первом этапе в виде компенсационной выплаты за произведенные инвестиции, а в последующем — в качестве чистого вознаграждения.

В начале этого года Алекперов сообщил в интервью Интерфаксу, что компания уже компенсировала все затраты на проект в размере 6 млрд. долларов. Таким образом, стадия возмещения уже прошла, и компания в настоящее время получает нефть только в качестве чистого вознаграждения. В результате этого количество нефти, которое компания добывает для себя, значительно снизилось. Еще в начале 2016 года Лукойл получал 200 тыс. баррелей в сутки (которые доставлялись на переработку на принадлежащий компании НПЗ в Сицилии), но в 2017 году компания стала получать всего 30–35 тыс. баррелей.

Первоначально планировалось, что проект «Западная Курна-2» будет добывать 1,8 млн. баррелей нефти в сутки, потом стороны эту цифру снизили до 1,2 млн. Однако сейчас добыча составляет всего 400 тыс. баррелей. Причина вроде в том, что в условиях низких цен на нефть правительство Ирака не разрешало «Лукойлу» увеличивать добычу, чтобы не повышать им плату «в натуре» — ведь чем ниже цены, тем больше нефти должен отдавать Ирак. В конце концов, недавно стороны согласились довести добычу до 800 тыс. барр. в сутки.

Кроме Ирака, в более-менее значительных объемах «Лукойл» добывает нефть в Казахстане — в 2016 году было добыто 3,1 млн. тонн, что соответствует примерно 60 тыс. баррелей в день. Однако в этой стране у компании тоже есть разногласия с местными властями — сейчас идут споры о возмещении затрат и, согласно квартальному отчету, стороны «находятся на этапе подготовки к арбитражному разбирательству».

В других местах добыча нефти в настоящее время незначительна. Африканские проекты «Лукойла» пока не оправдывают ожиданий, хотя, например, в разведку в Камеруне в 2015–2016 году было вложено около 150 млн. долларов.

Поиск новых проектов за рубежом в нынешних условиях довольно сложен. Хотя международные санкции, под которые попал «Лукойл» совместно с другими нефтяными компаниями РФ, затрагивают довольно узкий сегмент нефтедобычи — арктический шельф, глубоководное бурение и сланцы — дипломатическая напряженность в отношениях с США все-таки висит дамокловым мечом над компанией. Ведь мало какой нефтедобывающей стране захочется иметь дело с партнером или оператором, против которого в любой момент будут введены санкции, и которому в результате придется «собирать манатки».

Вызывает определенную головную боль у «Лукойла» и «даунстрим» за границей. Продолжается судебная сага в Румынии, где местные власти пытаются «отжать» у компании пару миллиардов долларов за якобы растрату кредитов.

Что касается розничной торговли, то в настоящее время это весьма конкурентный бизнес, который ныне не особо процветает ни в Европе, ни в США. Лукойл уже избавился от сети заправок в особо проблемных регионах, типа Прибалтики. Как оптовая, так и розничная торговля нефтепродуктами в Европе сейчас находится в определенном застое. По всем прогнозом предполагается падение спроса на нефтепродукты — вопрос только в том, несколько быстро такое падение будет происходить.

Международный трейдинговый бизнес — компания ЛИТАСКО — вряд ли процветает, учитывая заявление «Лукойла» о выставлении её на продажу. Возможно, с самого начала довольно самонадеянно было ожидать, что ЛИТАСКО вдруг станет зарабатывать большие деньги на товарной торговле, отбирая кусок хлеба у таких «монстров», как Glencore и Vitol. Возможно, «Лукойл» хотел захватить нишу, образовавшуюся на товарных рынках после ухода оттуда инвестиционных банков в результате финансового кризиса. Объемы торговли у ЛИТАСКО довольно скромные — в 2016 году компания в среднем продавала 500–600 тыс. баррелей «чужой» нефти в день, в то время как обороты трейдера Vitol, например, составляли 6 млн. баррелей в день.

У нас нет данных по прибыльности каждого из направлений зарубежного «даунстрима» «Лукойла» в отдельности. Как мы уже указали, EBITDA по общему направлению «Переработка, торговля и сбыт за рубежом» за второй квартал составила незначительные 7 млрд. рублей, то есть 6% от общей EBITDA компании в 114 млрд.

Представители компания на конференц-звонке с аналитиками заявили, что падение прибыли зарубежного «даунстрима» по сравнению с первым кварталом было вызвано следующими причинами

• переоценка запасов сырой нефти на НПЗ;

• уменьшение торговой маржи из-за «специфических рыночных условий»;

• и, самое главное, в первом квартале прибыль уже была значительно завышена из-за «бумажных операций — положительного результата переоценки по рыночному курсу портфеля деривативов, используемых для хеджирования, а также запасов компании.

Вероятно, «Лукойл» сейчас был бы не против совсем избавиться от этого направления, которое развивалось скорее всего с расчетом на так и не осуществленный рост добычи за границей. Вопрос только в том, как продать эти активы выгодно, ибо рынок в настоящее время не самый благоприятный для таких сделок.

«Даунстримовская» инфраструктура за границей сама по себе не приносит много пользы. Развивать её отдельно без добычи — значит ввязываться в низкомаржинальный высококонкурентный бизнес, затрачивая на него капитал и время менеджмента, вместо того, чтобы все эти ресурсы тратить на все еще прибыльную Россию.

В России, конечно, есть высокие политические и макроэкономические риски, но из-за сложной международной обстановки и санкций еще неизвестно, где риск выше.

Итоги квартала

Как все-таки прошел второй квартал 2017 года для «Лукойла»?

Российский бизнес компании остается стабильным. Он не показывает никакого роста — что можно связать или с ограничением добычи ОПЕК, или с истощением зрелых месторождений, или с обоими факторами вместе.

Международный бизнес компании не принес особенного успеха. Прорыв в добыче за рубежом пока не произошел, и в связи с санкциями вряд ли произойдет.

В то же время «Лукойл» остается весьма прибыльной компанией. Нормализованная чистая прибыль за второй квартал составила около 1 млрд. долларов. Показатели крупнейших нефтяных компаний мира сходны — BP во втором квартале показала прибыль в 0,7 млрд. долларов, Royal Dutch Shell — 1,5 млрд., Chevron — 1,5 млрд. Однако, реальную динамику развития компании в настоящее время условиях ограничений на добычу оценить сложно.

Читайте прогноз ценовых колебаний с 4 по 8 сентября 2017 здесь.