|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

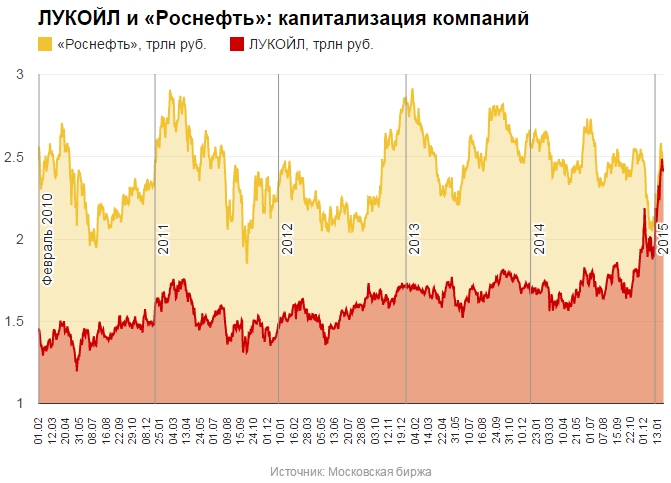

Добывающий в два раза меньше ЛУКОЙЛ обогнал «Роснефть» по капитализации

Частная компания «Лукойл», основным акционером которой является миллиардер Вагит Алекперов, обошла подконтрольную государству «Роснефть» по рыночной капитализации, став самой дорогой нефтяной компанией России. По данным на 13:21 30.01 мск рыночная капитализация ЛУКОЙЛа составляла 2,422 трлн рублей против 2,420 трлн рублей у добывающей в 2 раза больше углеводородов «Роснефти». По данным ЦДУ ТЭК, «Роснефть» в прошлом году добыла 190,898 млн тонн нефти, ЛУКОЙЛ — 86,571 млн тонн. В начале года госкомпания стоила на 133 млрд руб. дороже частной. За январь бумаги «Роснефти» выросли на 17,05%, а ЛУКОЙЛа – на 26,3%.

ЛУКОЙЛ обошел «Роснефть» впервые с момента акций госкомпании на Московской и Лондонской биржах в 2006 году, отмечает старший аналитик по нефти и газу «Уралсиб Кэпитал» Алексей Кокин. По итогам IPO капитализация «Роснефти» составила $79,8 млрд.— по этому показателю она сразу заняла второе место в России (после «Газпрома»), говорится на сайте компании.

В пятницу компания Вагита Алекперова какое-то время удерживала преимущество, но затем «Роснефть» немного отыгралась: на 15:30 мск «Роснефть» стоила 2,44 трлн руб., а ЛУКОЙЛ – 2,41 трлн руб. На Лондонской бирже бумаги «Роснефти» за месяц подешевели на 5%, а ЛУКОЙЛа – лишь на 0,5%. В итоге разрыв сократился до $0,7 млрд: в пятницу госкомпания стоила $35,1 млрд, а крупнейшая частная нефтяная компания – $34,4 млрд. Представитель ЛУКОЙЛа отказался комментировать рост капитализации, а пресс-служба «Роснефти» не ответила на запрос РБК.

Аналитики объясняют ситуацию большим валютным долгом «Роснефти», возникшими три года назад в результате поглощения частного британо-российского нефтяного СП ТНК-BP за рекордные $55 млрд. Капитализация российских нефтяных компаний в условиях снижения цен на нефть и санкций, отсутствия доступа к западным рынкам капитала сильно зависит от долговой нагрузки и ожидаемой динамики добычи, считает советник по макроэкономике гендиректора БД «Открытие» Сергей Хестанов. По его мнению, в 2015 году влияние долговой нагрузки на капитализацию будет доминировать.

_____________________________________________________________________________________

Для участия в реальных торгах на площадке eOil.ru, необходимо пройти регистрацию.

Текущую информацию о ситуации на мировом и российском рынках смотрите на сайте: Статистика на OilStat.ru.

_____________________________________________________________________________________

«Роснефть» – крупнейшая публичная компания по доказанным запасам нефти. Ее добыча в 2014 году составила 190,9 млн т против 86,6 млн т у ЛУКОЙЛа (данные ЦДУ ТЭК). Но в условиях сильно дешевеющей нефти (в январе Brent упала ниже $50 за баррель, хотя летом 2014 года стоила выше $100) компании с высокой долговой нагрузкой оказываются в проигрыше, а компании с меньшим количеством долгов их обходят по динамике роста капитализации, говорит аналитик «Ренессанс Капитала» Ильдар Давлетшин. Это происходит не только в России, но и в мире в целом. Это хорошо видно на примере ЛУКОЙЛа, «Сургутнефтегаза» и «Татнефти»: динамика их акций значительно лучше, чем у «Роснефти» и «Газпрома» (у газового монополиста долг небольшой, но по итогам следующего года свободный денежный поток ожидается на уровне нуля из-за падения цен на газ), продолжает эксперт.

Чистая прибыль «Роснефти», почти 70% которой принадлежит государству, за III квартал снизилась в 141 раз до 1 млрд руб., следует из отчета компании по МСФО. Выручка выросла на 1,91% до 1,382 трлн рублей. Чистый долг «Роснефти» вырос на 16% по сравнению с серединой года до 1,77 трлн руб. 22 декабря декабря «Роснефть» выплатила кредиторам около $7 млрд, в феврале 2015 года ей предстоит выплатить еще около $7 млрд. В целом в 2015 г. компания должна вернуть банкам $19,5 млрд.

Чистая прибыль ЛУКОЙЛа, 20% акций которого напрямую и косвенно владеет Вагит Алекперов, в III квартале 2014 года снизилась на 48% до $1,62 млрд. Выручка компании выросла на 6% до $39,02 млрд. Чистый долг на конец III квартала составил $10,2 млрд.

Инвесторы опасаются, что «Роснефти» будет сложно выплатить $30 млрд долга до конца года, но когда выплаты будут произведены, она снова будет стоить дороже ЛУКОЙЛа, говорит управляющий активами «АйТиИнвест» Павел Дерябин. «Вопрос только в том, сколько они будут стоить, если нефть упадет до 30 или ниже долларов за баррель», — заключает он.

Раньше в цену акций «Роснефти» закладывались ожидания по росту производства за счет удаленных проектов на шельфе с западными партнерами, но сейчас произошло дисконтирование этих проектов – они фактически заморожены, добавляет аналитик ING Евгений Федоров.

В марте 2013 года после покупки ТНК-BP за $56 млрд «Роснефть» стоила 2,57 трлн руб. – на 36% больше ЛУКОЙЛа (1,65 трлн руб.). Сейчас «Роснефть» с ЛУКОЙЛом вместе взятые стоят в пять раз дешевле крупнейшей американcкой нефтяной компании ExxonMobil ($370,86 млрд).

Двойные санкции, под которыми находится госкомпания, тоже имеют свое влияние, но оно не первостепенно, говорит директор Small letter Виталий Крюков. По его словам, сегодня инвесторы в большей степени смотрят на доходность своих инвестиций, поэтому акции ЛУКОЙЛа для них более интересны, чем акции «Роснефти». «У «Роснефти» большой долг, в связи с падением чистой прибыли могут упасть и дивиденды», – объяснил Крюков.

«Нам надо прекратить обращать внимание на такие вещи, как так называемая рыночная капитализация, фондовые индексы и так далее. Это все осталось в прошлом», — заявил в начале недели пресс-секретарь «Роснефти» Михаил Леонтьев, комментируя снижение рейтинга России агентством S&P.